Przedawnienie długu – po ilu latach może nastąpić?

Przedawnienie długów oznacza sytuację, w której długi stają się na tyle przeterminowane, że dłużnik może legalnie i bez żadnych konsekwencji uchylić się od ich zapłaty.

Poniżej wyjaśniamy, na czym dokładnie polega przedawnienie roszczeń, jakie długi ulegają przedawnieniu i kiedy to następuje, czyli po jakim czasie można odmówić uregulowania zaległości.

Czym jest przedawnienie długu?

Przedawnienie długów jest pojęciem prawnym, które opisane zostało w art. 117-125 Kodeksu cywilnego. Według tych przepisów dłużnik ma prawo odmówić zaspokojenia roszczenia, a więc np. zapłaty zobowiązania, gdy minie jego termin przedawnienia. Mówiąc prościej, przepisy dają możliwość dłużnikom legalnego uchylenia się od uregulowania zaległości, jeśli od terminu wymagalności zobowiązania upłynie odpowiednio długi czas.

Termin przedawnienia określają przepisy i jest on inny dla poszczególnych rodzajów roszczeń. Z tego względu jedne długi przedawniają już po roku czasu, a inne dopiero po 3 lub nawet 6 latach.

Co ważne, przedawnienie długu nie oznacza, że przestaje on istnieć. Taki dług staje się jedynie zobowiązaniem niezupełnym (naturalnym). Oznacza to, że wierzyciel nie może zmusić dłużnika do jego uregulowania na drodze sądowej i egzekucyjnej. Może natomiast próbować odzyskać swoje pieniądze polubownie.

Ustawa o przedawnieniach – ostatnie zmiany

Przedawnienie długów to przywilej, z którego dłużnicy mogli korzystać od dawna. Jednak jeszcze kilka lat temu przepisy były tak sformułowane, że aby móc uchylić się od zapłaty przedawnionego roszczenia, dłużnik musiał najpierw złożyć zarzut przedawnienia do sądu w odpowiedzi na otrzymany nakaz zapłaty, a także dostarczyć dowody na takie przedawnienie.

W praktyce wielu dłużników tego nie robiło ze względu na nieznajomość przepisów lub brak środków na wynajęcie prawnika, który by sformułował stosowne pismo do sądu. Wierzyciele wykorzystywali tę sytuację do odzyskiwania przedawnionych roszczeń, przekazując masowo stare faktury, rachunki i umowy kredytowe do firm windykacyjnych, którym udawało się wiele takich długów wyegzekwować – jeśli nie w wyniku zastraszania pismami, to poprzez kierowanie spraw do sądu i komornika.

Warto więc wiedzieć, że w wyniku nowelizacji Kodeksu cywilnego 9 lipca 2018 roku wprowadzono bardzo ważną zmianę, dzięki której znaczna część dłużników nie musi już dzisiaj walczyć przed sądem o przysługujące im prawo. Obowiązuje bowiem przepis nakazujący sądom automatyczne oddalanie pozwów o przedawnione roszczenia. Co ważne, dotyczy to wyłącznie sytuacji, gdy dłużnikiem jest konsument. Firmy wciąż zatem muszą dochodzić swoich praw poprzez złożenie zarzutu przedawnienia.

Nowelizacja ustawy o przedawnieniach wprowadziła także inne ważne zmiany m.in.:

- skróciła podstawowy termin przedawnienia z 10 do 6 lat,

- wprowadziła 10-letni termin przedawnienia dla roszczeń, w których wierzycielem jest konsument,

- zmieniła sposób liczenia terminu przedawnienia – jeśli wynosi więcej niż 2 lata, przypada zawsze na koniec roku kalendarzowego.

Co może być długiem i podlega przedawnieniu?

Zgodnie z przepisami przedawnić się mogą wyłącznie roszczenia majątkowe. Najczęstsza sytuacja to przedawnienie pożyczki lub kredytu, ale przedawniają się także inne długi pieniężne takie jak:

- pożyczki zaciągnięte w parabanku, a także pożyczki prywatne np. od rodziny lub znajomych,

- karty kredytowe,

- przedawnienie opłat i debety na koncie bankowym,

- rachunki za media, czyli za gaz, prąd i wodę,

- faktury sprzedażowe z odroczonym terminem płatności,

- długi z tytułu prowadzenia działalności gospodarczej,

- czynsz – płacony do spółdzielni, wspólnoty, a także wynajmującemu z tytułu najmu,

- abonament – za internet, telewizję, radio itp.,

- mandaty,

- podatki,

- długi spadkowe,

- długi pochodzące z alimentów,

- zaległe wynagrodzenie od pracodawcy.

Po jakim okresie przedawniają się długi – przykłady

Wymienione wyżej roszczenia różnią się pod względem kwoty, terminu płatności, czy wreszcie podstawy prawnej, dlatego też mają inne terminy przedawnienia. Aby odpowiedzieć na pytanie, po jakim czasie przedawniają się długi, należy więc sięgnąć do bardzo różnych aktów prawnych.

W Kodeksie cywilnym znajdziemy jedynie podstawowe terminy przedawnienia:

- 6 lat – dotyczy tych roszczeń, których termin przedawnienia nie jest określony w przepisach szczegółowych,

- 3 lata – dotyczy roszczeń okresowych oraz tych powstających w obrocie gospodarczym.

Poniżej przedstawiamy terminy przedawnienia dla konkretnych rodzajów długów.

| Podstawa długu (roszczenia) | Termin przedawnienia |

| Kredyt, pożyczka, chwilówka, limit na karcie kredytowej | 3 lata |

| Czynsz | 3 lata |

| Zaliczka, kaucja, przedpłata | 3 lata |

| Rachunki za usługi telekomunikacyjne | 3 lata |

| Wynagrodzenie z tytułu umowy o pracę | 3 lata |

| Odsetki | 3 lata |

| Debet na koncie bankowym | 2 lata |

| Faktura z tytułu sprzedaży towarów lub usług wystawiona przez firmę | 2 lata |

| Umowa sprzedaży | 2 lata |

| Wynagrodzenie z tytułu umowy o dzieło | 2 lata |

| Podatek dochodowy, podatek VAT, podatek PCC | 5 lat |

| Roszczenia zatwierdzone wyrokiem sądu (nakazy zapłaty, tytuły egzekucyjne) | 6 lat (dotyczy tylko należności głównej, ponieważ odsetki przedawniają się po 3 latach) |

| Długi spadkowe | 6 lat |

| Kary za jazdę bez ważnego biletu (MZK, PKP) | 1 rok |

| Składka ZUS | 10 lat |

Warto pamiętać, że bieg przedawnienia liczony jest od dnia terminu płatności danego roszczenia, czyli np. daty wymagalności faktury lub rachunku, terminu zapłaty podatku, czy też terminu zwrotu pożyczki. W przypadku roszczeń przedawniających się po co najmniej 2 latach koniec terminu przedawnienia przypada dopiero na ostatni dzień roku kalendarzowego.

Przykład

Firma telekomunikacyjna domaga się zapłaty faktury za internet wystawionej w dniu 10.07.2019 roku. Jej termin płatności wypadał na dzień 17.07.2019 r. Ponieważ długi telekomunikacyjne przedawniają się po 3 latach, dług z tytułu tej faktury przedawni się w 2022 roku – jednak nie w lipcu, ale dopiero 31 grudnia 2022 roku.

Nie może natomiast przedawnić się dług z tytułu kredytu hipotecznego zabezpieczonego wpisem do księgi wieczystej o czym szerzej wspomnieliśmy w innym opracowaniu.

Kiedy długi się nie przedawniają?

Warto wiedzieć, że niektóre długi z mocy prawa nigdy się nie przedawniają i są to między innymi:

- roszczenia windykacyjne wynikające z prawa własności (czyli dotyczące wydania rzeczy jego właścicielowi),

- roszczenia zabezpieczone hipoteką (dotyczy należności głównej, a więc na przykład kwoty głównej kredytu, a nie roszczeń pobocznych takich jak odsetki)

- roszczenia o zniesienie współwłasności rzeczy,

- roszczenia powstałe w wyniku zbrodni wojennych, ludobójstwa i zbrodni przeciwko ludzkości.

Należy też pamiętać, że o tym, czy dane roszczenie uległo przedawnieniu, decyduje najczęściej sąd. W niektórych przypadkach może on uznać, że do przedawnienia nie doszło, pomimo że upłynął termin przedawnienia określony w przepisach. Podstawą takiego orzeczenia mogą być następujące sytuacje:

- gdy nastąpiło przerwanie biegu przedawnienia,

- gdy wymagają tego względu słuszności – na przykład gdy niedochodzenie roszczenia przez wierzyciela było uzasadnione konkretnymi okolicznościami (np. w wyniku zastraszenia go przez dłużnika).

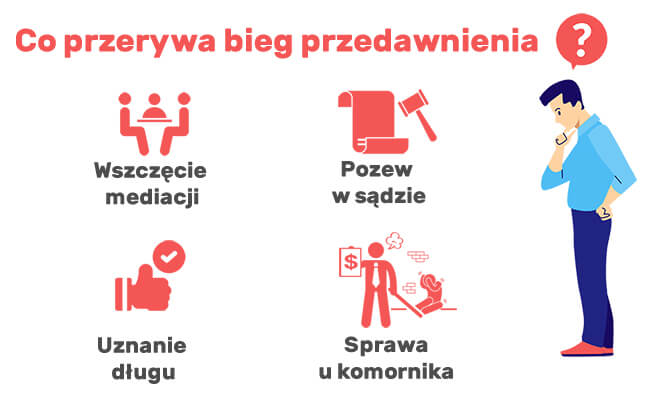

Czym jest przerwanie biegu przedawnienia?

Przerwanie biegu przedawnienia to czynność określona w przepisach, która powoduje, że bieg przedawnienia zostaje zatrzymany i należy go liczyć od początku. Co może przerwać bieg przedawnienia? Według Kodeksu cywilnego wyłącznie następujące zdarzenia:

- złożenie przez wierzyciela do sądu pozwu o zapłatę lub nadanie mu klauzuli wykonalności,

- skierowanie sprawy do komornika,

- uznanie długu przez dłużnika (poprzez np. zawarcie ugody z wierzycielem, podpisanie nowego harmonogramu spłaty zadłużenia, czy też dobrowolną spłatę części zobowiązania),

- wszczęcie mediacji między wierzycielem a dłużnikiem w celu polubownego rozwiązania problemu zadłużenia.

Przykład

Bieg przedawnienia faktury za internet z naszego poprzedniego przykładu rozpoczyna się od terminu jej wymagalności w dniu 17.07.2019 r. i powinien się zakończyć z dniem 31 grudnia 2022 r. Jeśli nie nastąpi przerwanie biegu przedawnienia, dłużnik już 1 stycznia 2023 roku będzie mógł legalnie uchylić się od zapłaty. Jeśli jednak firma telekomunikacyjna w dniu 30 grudnia 2022 roku złoży pozew do sądu o zapłatę, nastąpi przerwanie biegu przedawnienia.

Przedawnienie długu u komornika

Komornik egzekwuje dług na podstawie sądowego tytułu wykonawczego, który jak wiadomo, ulega przedawnieniu po 6 latach. Jednak wszczęcie postępowania egzekucyjnego powoduje zawieszenie okresu przedawnienia.

Oznacza to, że 6-letni bieg przedawnienia będzie mógł się rozpocząć dopiero od dnia zawieszenia lub umorzenia postępowania komorniczego.

Czy są sposoby na odzyskanie przedawnionego długu?

Odzyskanie przedawnionego długu jest bardzo trudne, szczególnie w sytuacji, gdy przedawnienie zostanie potwierdzone przez sąd. W takim przypadku wierzyciel może jedynie próbować wciąż negocjować z dłużnikiem, jednak trudno oczekiwać tutaj większych szans na odzyskanie należności, jeśli dłużnik jest świadomy swoich praw.

Wyjątkiem są sytuacje, w których dłużnikowi zależy na dobrych relacjach z wierzycielem – np. gdy chce korzystać z jego usług lub prowadzić z nim jakieś interesy. Wówczas może zrzec się swojego prawa do zarzutu przedawnienia, dojść do porozumienia z wierzycielem i spłacić zobowiązanie – w całości lub części, jeśli wierzyciel się na to zgodzi.

Z pewnością jednak w interesie wierzyciela powinno być niedopuszczenie do przedawnienia roszczenia, choćby przez przerwanie jego biegu. Najlepiej już na wczesnym etapie przeterminowania należności podjąć kroki windykacyjne, a w razie konsekwentnego odmawiania przez dłużnika zapłaty w odpowiednim momencie złożyć pozew o zapłatę do sądu.

Jak sprawdzić przedawnienie długu?

Dług można uznać za przedawniony, jeśli upłynie okres przedawnienia określony w przepisach i nie wystąpiły żadne przesłanki do przerwania biegu przedawnienia. Niestety problemem może okazać się stwierdzenie spełnienia tego drugiego warunku.

Wierzyciel może bowiem twierdzić, że doszło do przerwania biegu przedawnienia np. w wyniku prowadzenia mediacji z dłużnikiem. Ostatecznie więc przedawnienie może stwierdzić wyłącznie sąd.

Podsumowanie

Przedawnienie długu jest zagwarantowanym przez przepisy prawem dłużnika do uchylenia się od zapłaty zobowiązania w określonych okolicznościach. Podstawowym warunkiem do skorzystania z tego prawa jest upłynięcie odpowiednio długiego czasu od terminu wymagalności roszczenia. Okres przedawnienia wynosi od 1 roku do nawet 6 lat w zależności od rodzaju roszczenia. Najczęściej występujące długi z tytułu rachunków za telefon, czynszu, czy pożyczki przedawniają się już po 3 latach, ale gdy są objęte sądowym nakazem zapłaty, dopiero po 6 latach.

Wierzyciele mają wiele możliwości przerwania biegu przedawnienia np. poprzez wszczęcie mediacji czy skierowanie sprawy do sądu lub komornika i zazwyczaj chętnie z takich możliwości korzystają. Z punktu widzenia dłużnika liczenie na przedawnienie długów nie jest więc rozsądnym podejściem.

Oczywiście może zdarzyć się, że wierzyciel zapomni o jakiejś należności. W praktyce jednak większość firm i banków dość szybko wszczyna postępowanie windykacyjne i doskonale wie, jak zabezpieczyć się przed przedawnieniem. Długie zwlekanie z zapłatą zobowiązania nie będzie się zatem opłacać. Trzeba bowiem pamiętać, że każdy dzień zwłoki spowoduje narastanie odsetek, natomiast jeśli sprawa trafi do sądu i komornika, do spłaty dojdą koszty sądowe i egzekucyjne.

0 Opinii

Jeszcze nie skomentowano!

Możesz być pierwszy