Wierzyciel – kto to jest i jakie ma prawa

Z terminem wierzyciel spotkasz się na przykład w sytuacji, gdy z powodu opóźnień w płatnościach otrzymasz wezwanie do zapłaty zaległości. Będzie w nim informacja, że masz zadłużenie wobec wierzyciela w określonej wysokości, które trzeba spłacić we wskazanym terminie.

Przeczytaj ten artykuł, a dowiesz się, kim jest wierzyciel oraz jakie ma uprawnienia i obowiązki wobec dłużnika.

Definicja słowa wierzyciel

Definicji słowa wierzyciel nie znajdziesz w żadnym obowiązującym akcie prawnym. Jest ono jednak użyte w art. 353 Kodeksu cywilnego definiującego pojęcie zobowiązania, które w świetle tego przepisu polega na tym, że „wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien je spełnić”.

Wierzycielem należy więc nazwać osobę lub instytucję, wobec której na podstawie umowy lub z mocy prawa określony dłużnik jest zobowiązany spełnić jakieś świadczenie. Najczęściej mówimy o świadczeniu pieniężnym, które nazywane jest wierzytelnością. Dla wierzyciela jest ono należnością (czyli należną mu kwotą), a dla dłużnika zobowiązaniem (czyli kwotą, którą jest zobowiązany zapłacić wierzycielowi).

Kto może zostać wierzycielem

Wierzycielem może zostać:

- osoba fizyczna – będzie nim np. znajomy, który udzieli Ci pożyczki prywatnej lub osoba, która kupi od Ciebie jakiś przedmiot i będzie żądała od Ciebie jego wydania.

- osoba prawna – czyli firma lub instytucja; w tym przypadku wierzycielem może być np. bank udzielający Ci kredytu, firma pożyczkowa, od której weźmiesz chwilówkę, urząd skarbowy żądający od Ciebie zapłaty podatku, czy dostawca Internetu oczekujący zapłaty za wykonaną usługę.

Jakie prawa ma wierzyciel?

Z racji istnienia wierzytelności wierzycielowi przysługują określone prawa w odniesieniu do dłużnika.

Do najważniejszych z nich należą:

- prawo żądania spełnienia świadczenia – czyli prawo domagania się od dłużnika np. spłaty wymagalnej pożyczki lub faktury,

- prawo do naliczania odsetek z tytułu przekroczenia ustalonego terminu spełnienia świadczenia – np. odsetek za opóźnienie w spłacie kredytu,

- prawo do zabezpieczenia wierzytelności – np. za pomocą weksla, czy poprzez ustanowienie hipoteki na nieruchomości,

- prawo do windykacji należności – czyli skierowania sprawy do firmy windykacyjnej lub do postępowania sądowego i egzekucyjnego,

- prawo do zawarcia ugody z dłużnikiem i określenia nowych terminów spłaty wierzytelności – np. według harmonogramu spłat,

- prawo do informacji na temat majątku dłużnika – wierzyciel może go egzekwować za pośrednictwem komornika,

- prawo do wyboru metody egzekucji należności – to wierzyciel wskazuje komornikowi sposób ściągania długu i może tutaj zażądać dokonania zajęcia komorniczego – może to być np. zajęcie wynagrodzenia i konta bankowego dłużnika, bądź zajęcie i zlicytowania składników jego majątku.

- prawo do umorzenia części wierzytelności,

Powyższe uprawnienia wierzyciela w zakresie żądania od dłużnika spełnienia świadczenia wynikają z przepisów, głównie kodeksu cywilnego.

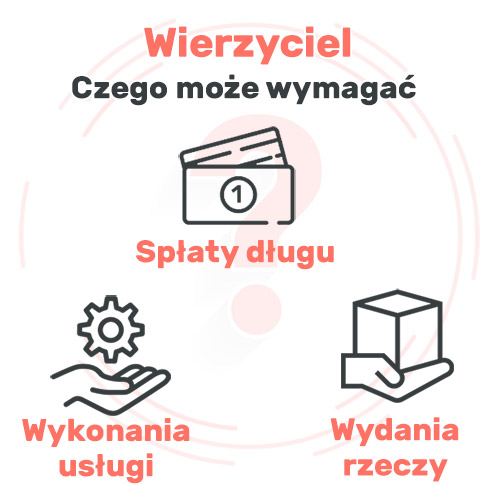

Jakie wymagania może mieć wierzyciel?

Wymagania wierzyciela zależą od rodzaju przysługującego mu od dłużnika świadczenia. Nie zawsze bowiem wierzytelność musi mieć charakter stricte pieniężny. Wierzyciel może zatem wymagać od dłużnika:

- zapłaty należności pieniężnej w ustalonej wysokości i terminie – np. zwrotu pożyczki, zapłaty zasądzonych alimentów lub faktury za wykonaną usługę,

- wydania rzeczy – np. na podstawie umowy kupna-sprzedaży,

- wykonania usługi – na podstawie zawartej umowy.

Cztery rodzaje wierzycieli finansowych

W przypadku roszczeń pieniężnych wyróżniamy cztery rodzaje wierzycieli, z których każdy ma nieco inne prawa do dochodzenia swoich praw od dłużnika:

- wierzyciel osobisty – jest to najczęściej występujący rodzaj wierzyciela, który ma prawo dochodzić swoich roszczeń z majątku osobistego dłużnika, a więc np. z jego wynagrodzenia za pracę, oszczędności zgromadzonych w banku, czy też z należących do niego ruchomości i nieruchomości,

- wierzyciel rzeczowy – w tym przypadku ma on prawo jako pierwszy przed wierzycielami osobistymi egzekwować swoją należność z konkretnego rzeczowego składnika majątku dłużnika, który został ustanowiony jako zabezpieczenie spłaty zobowiązania (np. z samochodu w przypadku pożyczki udzielonej pod zastaw auta lub pod zastaw mieszkania),

- wierzyciel alimentacyjny – tym mianem określa się osobę, wobec której dłużnik zobowiązany jest wypłacać alimenty; według polskiego prawa wierzyciel alimentacyjny ma pierwszeństwo w dochodzeniu swoich roszczeń przez pozostałymi wierzycielami,

- wierzyciel hipoteczny – jego wierzytelność zabezpieczona jest na hipotece nieruchomości, co daje mu prawo do dochodzenia swoich roszczeń bezpośrednio z tej nieruchomości (na podstawie tytułu wykonawczego może zlecić komornikowi jej zajęcie i zlicytowanie w celu odzyskania pieniędzy).

Obowiązki wierzyciela wobec dłużnika

Przy dochodzeniu swojej należności od dłużnika wierzyciel musi przestrzegać pewnych zasad narzuconych mu przez prawo. Przede wszystkim nie może żądać od niego spłaty większej kwoty niż jaka mu przysługuje według umowy lub ustawy (firma pożyczkowa nie może np. żądać spłaty wyższych odsetek niż odsetki ustawowe). Jego obowiązkiem jest także:

- uzasadnić swoje żądanie spełnienia świadczenia – np. w wezwaniu do zapłaty wskazać numer umowy pożyczki,

- na żądanie dłużnika udostępnić mu wszystkie dokumenty potwierdzające istnienie roszczenia,

- dochować ustaleń zawartych w ugodzie z dłużnikiem,

- w postępowaniu sądowym udokumentować swoje żądanie,

- przestrzegać przepisów w zakresie przeprowadzenia postępowania sądowego i egzekucyjnego.

Obowiązki wierzyciela wobec komornika

W przypadku dochodzenia swojej należności w postępowaniu egzekucyjnym wierzyciel ma również określone obowiązki wobec komornika.

Przede wszystkim w celu wszczęcia takiego postępowania musi złożyć u komornika oficjalny wniosek, dołączając do tego sądowy tytuł egzekucyjny lub wykonawczy.

Co więcej, powinien wskazać sposób egzekucji roszczenia od dłużnika, a więc np. zdecydować, czy komornik ma ściągnąć dług z jego wynagrodzenia, czy może z konta bankowego. W razie problemów z odzyskaniem należności we wskazany sposób, powinien złożyć wniosek do komornika o poszukanie majątku dłużnika i uiścić z tego tytułu stosowną opłatę.

Obowiązkiem wierzyciela jest również zwrócenie dłużnikowi wszelkich kwot, które zostały niesłusznie pobrane przez komornika.

Jak wierzyciel może egzekwować swoją należność?

Wierzyciel ma z mocy przepisów prawo do egzekwowania swojej należności od dłużnika i może to zrobić w dwojaki sposób:

- poprzez polubowne negocjacje – przeprowadzone osobiście lub za pośrednictwem wyspecjalizowanej firmy windykacyjnej,

- poprzez skierowanie sprawy do sądu, a potem do komornika – w tym przypadku obowiązuje go cała ścieżka prawna, a więc najpierw konieczność uzyskania nakazu zapłaty, potem tytułu wykonawczego, a dopiero później złożenie wniosku o wszczęcie postępowania egzekucyjnego.

Należy pamiętać, że wyłącznie za pośrednictwem komornika wierzyciel może dochodzić swoich roszczeń bezpośrednio ze składników majątku dłużnika, a więc np. zlecić komornikowi zajęcie i zlicytowanie jego samochodu lub mieszkania. Na własną rękę, ani z pomocą firmy windykacyjnej nie ma do takich czynności prawa.

W niektórych przypadkach wierzyciel może także złożyć wniosek o upadłość dłużnika, jeśli ten sposób może mu pomóc w odzyskaniu należności.

Pytania i odpowiedzi

- Czy wierzyciel może wycofać komornika?

Tak, wierzyciel może w każdej chwili złożyć wniosek do komornika o zawieszenie lub umorzenie postępowania egzekucyjnego. Najczęściej robi to po porozumieniu się z dłużnikiem co do spłaty zobowiązania, czyli po zawarciu z nim ugody.

- Czy wierzyciel może ponieść koszty egzekucji?

Co do zasady kosztami postępowania egzekucyjnego obciążany jest dłużnik. Wyjątkiem jest np. sytuacja, gdy żądanie wszczęcia egzekucji było bezpodstawne, albo w przypadku tzw. bezczynności wierzyciela, czyli gdy w ciągu sześciu miesięcy nie dokonał on żadnej czynności potrzebnej do dalszego prowadzenia postępowania lub nie zażądał podjęcia zawieszonego postępowania. Warto też zaznaczyć, że w toku postępowania wierzyciel może być obciążony przez komornika kosztami np. za wyszukanie majątku dłużnika – są one jednak potem egzekwowane od dłużnika, o ile oczywiście komornik ma je z czego ściągnąć.

- Wierzyciel a windykator – jakie są różnice?

Wierzycielem jest osoba lub instytucja, wobec której dłużnik posiada zadłużenie. Windykator natomiast jest osobą, która odzyskuje ten dług na zlecenie i na rzecz wierzyciela. Jeśli więc windykator weźmie od dłużnika pieniądze na poczet spłaty zadłużenia, musi je przekazać wierzycielowi. W zależności od udzielonego mu pełnomocnictwa windykator może mieć jednak prawo prowadzić negocjacje z dłużnikiem, a także zawrzeć z nim ugodę w zakresie spłaty zobowiązania. - Czy wierzyciel może zawrzeć ugodę z dłużnikiem?

Tak, wierzyciel w każdej chwili może zawrzeć ugodę z dłużnikiem, ale nie musi tego robić. Zależy to wyłącznie od jego dobrej woli. Może zatem zgodzić się np. na rozłożenie spłaty zadłużenia na raty lub nawet na umorzenie części długu, ale równie dobrze może od razu skierować sprawę do sądu i egzekwować swoje roszczenie w całości przez komornika.

0 Opinii

Jeszcze nie skomentowano!

Możesz być pierwszy