Chwilówki – porównanie ofert dostępnych online

Chwilówka to prosty i wygodny sposób otrzymania gotówki, z którego możesz skorzystać posiadając dostęp do internetu. Legalne i sprawdzone chwilówki online znajdziesz w naszym rankingu, a po przeczytanie tego artykuły dowiesz się jak bezpiecznie i łatwo z nich korzystać.

Pierwsza do

Pierwsza do Okres spłaty

Okres spłaty Rodzaj oferty

Rodzaj oferty RRSO

RRSO

Czym są chwilówki? Jak to działa?

Najprościej ujmując, są to nisko kwotowe pożyczki, udzielane przez instytucje pożyczkowe (prywatne firmy) funkcjonujące poza systemem bankowym.

Swoją nazwę zawdzięczają temu, że:

- są udzielane klientom w kilka chwil (a więc bardzo szybko)

- są udzielane na chwilę, ponieważ pierwotnie większość takich pożyczek miała okres spłaty od 1 do 30 dni.

Wszystkie chwilówki łączy kilka ważnych cech:

- niewiele formalności przy składaniu wniosku,

- dostępność przy niewielkiej zdolności kredytowej,

- krótki czas oczekiwania na rozpatrzenie wniosku (od kilkudziesięciu sekund do 15 minut),

- natychmiastowa wypłata pieniędzy

4 rodzaje chwilówek

Zanim zaczniesz szukać oferty dla siebie, dowiedz się, jakie produkty najlepiej odpowiedzą Twoim potrzebom.

Najważniejsze rodzaje to chwilówki:

- online na 30 – są to najpopularniejsze pożyczki, a ich charakterystyczne cechy to krótki okres zobowiązania oraz spłata zawsze w 1 racie

- długoterminowe – charakteryzują się tym, że ich spłata rozłożona jest w systemie ratalnym. Zobowiązanie spłacasz w ratach miesięcznych lub tygodniowych w okresie od 3 miesięcy do 4-5 lat. Chwilówki na raty dostępne są również online

- dla zadłużonych – produkty dedykowane osobom zadłużonym, które ze względu na negatywne wpisy w rejestrach dłużników lub BIK nie mogą zaciągnąć zobowiązania w banku.

- szybkie – to oferty z natychmiastowym przelewem, dedykowane dla osób, którym zależy na szybkim otrzymaniu gotówki, możliwe jest tu otrzymanie pieniędzy w kwadrans od złożenia wniosku.

Chwilówki a prawo

Kto może oferować chwilówki? Wymagania związane z ustawą

Działalność instytucji pożyczkowych reguluje Ustawa o kredycie konsumenckim z dnia 12 maja 2011 r. Zgodnie z jej zapisami firma, która chce udzielać chwilówek, musi spełnić następujące wymagania formalne:

- mieć formę spółki z ograniczoną odpowiedzialnością lub spółki akcyjnej

- jej kapitał zakładowy musi wynosić co najmniej 200 000 zł

- dokonać wpisu do Rejestru Instytucji Pożyczkowych

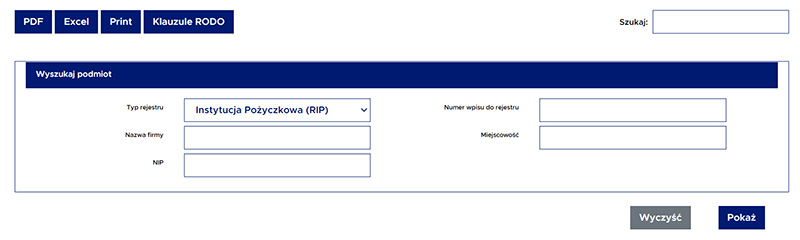

Jeśli chcesz się przekonać, czy dany pożyczkodawca działa legalnie i w oparciu o obowiązujące przepisy, sprawdź, czy widnieje on w Rejestrze Instytucji Pożyczkowych KNF.

Za pomocą wyszukiwarki łatwo sprawdzisz legalność pożyczkodawcy

Za pomocą wyszukiwarki łatwo sprawdzisz legalność pożyczkodawcy

Chwilówki a regulacje prawne

Udzielanie chwilówek reguluje kilka aktów prawnych:

- Kodeks cywilny

- Ustawa o kredycie konsumenckim

- Ustawa antylichwiarska

Z jakich promocji możesz skorzystać

Rynek firm pożyczkowych (szczególnie tych działających online) jest bardzo konkurencyjny, dlatego pożyczkodawcy oferują szereg promocji, aby przykuć uwagę potencjalnego klienta. Wśród wszystkich ofert najpopularniejsze są dwie formy promocji, o których piszemy poniżej.

1. Darmowe chwilówki – zasady promocji

Szukając dobrej promocji, zwróć uwagę na darmowe pożyczki. Chodzi o najpopularniejszą promocję, jaką w swojej ofercie posiada wiele firm. Dzięki niej możesz zaciągnąć swoje pierwsze zobowiązanie bez ponoszenia jakichkolwiek kosztów. Oferta polega na tym, że trzeba zwrócić pożyczkodawcy wyłącznie kapitał, a więc bez odsetek, prowizji i żadnych innych opłat. Z promocji mogą skorzystać wyłącznie nowi klienci danej firmy.

2. Rabaty dla stałych klientów

Na atrakcyjne promocje mogą liczyć również stali klienci wielu firm pożyczkowych, szczególnie ci, którzy spłacają zobowiązania terminowo. Zniżki proponowane są w różnej wysokości, średnio od 30% do nawet 80%.

Gdzie szukać nowych ofert chwilówek?

Osoby uważnie obserwujące rynek pożyczek pozabankowych na pewno zauważyły, że od dłuższego czasu oferują je te same marki, natomiast niemal w ogóle nie pojawiają się nowe chwilówki. Kiedyś każdego roku powstawało co najmniej kilka nowych firm, co dawało klientom większą możliwość znalezienia promocji z RRSO 0%.

Na spadek liczby nowych pożyczkodawców wpłynęła głównie pandemia koronawirusa, która poskutkowała niekorzystnymi dla pożyczkodawców zmianami w przepisach. Nie tylko zniechęciło to firmy do tworzenia nowych marek, ale też wiele dotychczasowych zniknęło z rynku ze względu na nieopłacalność prowadzenia takiej działalności.

Wymagania dla otrzymania chwilówki online

Najważniejsze wymagania dla wnioskujących to:

- minimalny wiek

- własny rachunek bankowy

- stałe dochody

- brak większego zadłużenia

- ważny dowód osobisty,

Do złożenia wniosku konieczne jest również posiadanie aktywnego numeru telefonu komórkowego oraz adresu e-mail, ponieważ są to podstawowe kanały komunikacji pożyczkodawcy z klientem.

Ile można pożyczyć i na jaki okres?

To, ile można pożyczyć, w dużej mierze zależy od rodzaju usługi:

- chwilówki na 30 dni

udzielane są w kwocie już od 100 złotych do nawet 15 000 zł, - chwilówki ratalne

w ich przypadku ubiegać się można o kwotę od 500 do kilkudziesięciu tysięcy złotych – w zależności od firmy górny limit zobowiązania może wynosić np. 15000 zł, 25000 zł, a nawet 60000 zł. Okres spłaty wynosi od kilku do nawet 90 miesięcy.

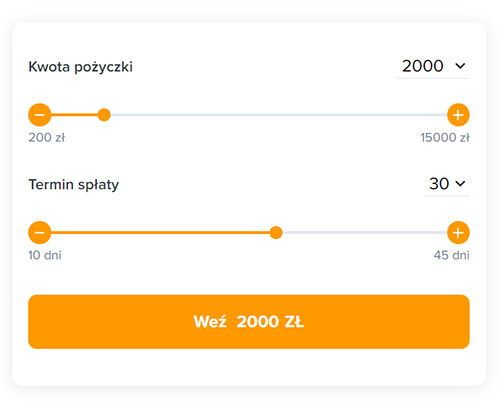

Wnioskowaną kwotę oraz termin spłaty zawsze ustawiasz suwakami.

Ile kosztuje chwilówka? Co składa się na jej koszt?

Wysokość wszystkich składników kosztów ustalana jest indywidualnie przez każdego pożyczkodawcę, jednak nie mogą one przekraczać limitów określonych w przepisach:

- maksymalne oprocentowanie – wynosi 20,5% w skali roku,

- maksymalne koszty pozaodsetkowe – łącznie nie mogą przekroczyć 25% pożyczonej kwoty plus 30% za każdy rok kredytowania.

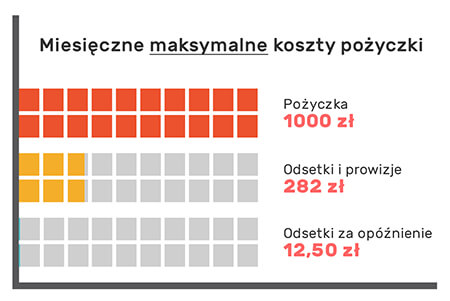

Maksymalne koszty chwilówki na 30 dni (stan na 12.04.2022)

W praktyce w większości form pożyczkowych chwilówka online w kwocie 1000 zł pożyczona na 30 dni kosztuje 125 zł.

Dlaczego warto porównać oferty chwilówek?

Na rynku działa mnóstwo podmiotów, a każdy z nich proponuje zupełnie inne warunki i zasady udzielania usług. Samodzielne porównanie ofert jest trudne i wymaga poświęcenia dużej ilości czasu, dlatego większość klientów wykorzystuje nasz ranking chwilówek, który prezentuje wszystkie oferty.

Używając naszego rankingu chwilówek, możesz liczyć na wiele korzyści:

- porównasz wszystkie oferty w jednym miejscu

- dowiesz się o najlepszych promocjach

- sprawdzisz opinie o danym pożyczkodawcy,

- pożyczysz bezpiecznie pieniądze bezpośrednio w sprawdzonej instytucji pożyczkowej

Zaciągnięcie chwilówki przez internet krok po kroku

Skorzystanie z oferty sprowadza się do wykonania kilku prostych kroków:

- Wybierz najkorzystniejszą chwilówkę online z Rankingu

- Złóż wniosek na stronie firmy pożyczkowej. Najpierw wybierz kwotę i termin spłaty, a potem wypełnij formularz wniosku.

- Potwierdź rachunek bankowy i swoją tożsamość. Najczęściej pożyczkodawcy wymagają, aby w tym celu zalogować się do bankowości elektronicznej za pośrednictwem Kontomatik.

- Zaczekaj na weryfikację wniosku. Zazwyczaj trwa to od kilku do kilkudziesięciu minut.

- Zapoznaj się z ofertą. W przypadku pozytywnej decyzji na adres e-mail zastanie Ci przesłana informacja, jaką kwotę możesz otrzymać.

- Zaczekaj na przelew środków. Zaraz po tym, jak zaakceptujesz warunki pożyczki pożyczkodawca wyśle Ci pieniądze na podane konto bankowe.

Co zrobić, gdy mój wniosek został odrzucony?

Może się zdarzyć, że Twój wniosek zostanie odrzucony. W takiej sytuacji masz prawo uzyskać od pożyczkodawcy informację o powodach negatywnej decyzji. Warto więc zadzwonić i zapytać się, dlaczego pożyczka nie została udzielona. Najpopularniejsze są dwa powody odrzutu:

- Podałeś błędne informacje w formularzu rejestracyjnym. W takie sytuacji skontaktuj się z pożyczkodawcą i poproś o wprowadzenie korekty.

- Wpis w jakimś rejestrze BIK lub BIG – w takiej sytuacji pożyczkodawca ma obowiązek poinformować Cię, w której konkretnie bazie widniejesz i jakie zawarte w niej informacje zaważyły na odmownej decyzji kredytowej.

Jak szybko otrzymasz pieniądze?

Firmy oferujące chwilówki przez internet wykorzystują nowoczesne rozwiązania technologiczne, które pozwalają im szybko wypłacać pieniądze. Czasem jednak chwilówki w 15 minut to tylko pusta hasło reklamowe i pieniądze nie trafiają na konto w tak krótkim czasie.

Czas oczekiwania na przelew zależy od kilku kwestii i generalnie mogą się tu zrealizować 3 scenariusze:

- klient ma konto w tym samym banku co pożyczkodawca – pieniądze wpływają na konto w kilka minut po rozpatrzeniu wniosku,

- klient ma konto w innym banku niż pożyczkodawca – przelew jest realizowany zgodnie z sesjami księgowań międzybankowych, a więc jeśli wyjdzie późno wieczorem w piątek, może dotrzeć na rachunek odbiorcy dopiero w poniedziałek,

- pożyczkodawca używa systemu szybkich płatności np. Dot Pay – przelew dociera natychmiast na konto odbiorcy bez względu na dzień tygodnia i porę dnia.

Jak firmy pożyczkowe weryfikują klientów zaciągających chwilówki?

Instytucje pożyczkowe są zobligowane do tego, by przed udzieleniem pożyczki klientowi sprawdzić jego wypłacalność. Każda firma dokonuje takiej weryfikacji nieco inaczej, lecz zwykle brane są pod uwagę następujące dane:

- dane na temat dochodów – są one weryfikowane na podstawie informacji wpisanych w formularzu wniosku oraz historii konta bankowego (przy ubieganiu się o chwilówkę przez internet nie trzeba dostarczać zaświadczeń o zarobkach),

- dane na temat wysokości zadłużenia – firmy pożyczkowe sprawdzają klientów w wybranych rejestrach dłużników BIG oraz w Biurze Informacji Kredytowej, aby dowiedzieć się o zaległych płatnościach oraz aktywnych zobowiązaniach z tytułu kredytów, czy też limitów kredytowych na kartach i w rachunkach,

- dane na temat innych chwilówek – pożyczkodawcy mają dostęp do branżowego rejestru, w którym mogą sprawdzić historię zaciąganych chwilówek oraz ilość aktywnych zobowiązań.

Weryfikacja wniosków odbywa się na podstawie wewnętrznego systemu oceny zdolności kredytowej, który każda firma opracowuje indywidualnie. Właśnie dlatego ta sama osoba może jednej firmie otrzymać akceptację wniosku, a w innej nie.

Czy chwilówki dostępne dla osób z długami?

Mając zadłużenie widniejące w Biurze Informacji Kredytowej, nie masz szans na kredyt w banku, ale możesz skorzystać z usług firmy pożyczkowej. Choć wielu pożyczkodawców weryfikuje swoich klientów w tej bazie, są firmy, które tego nie robią i właśnie u nich możesz liczyć na przyznanie pożyczki.

Mając negatywny wpis w BIK możesz otrzymać pieniądze w tych firmach:

- Smart Pożyczka – oferuje pożyczkę na 30 dni w kwocie od 200 do 15000 zł i przy weryfikacji wniosków nie korzysta z bazy BIK,

- Wandoo – tutaj termin spłaty to także 30 dni, a kwota pożyczki wynosi od 100 do 8000 zł, ta firma także nie sprawdza klientów w BIK.

O czym pamiętać biorąc chwilówkę – 4 zasady

Przed ubieganiem się o chwilówkę, warto pamiętać o najważniejszych 4 zasadach ich zaciągania:

- Zależy Ci na czasie? Twój wybór to chwilówka online z krótkim terminem spłaty. To właśnie te pożyczki charakteryzują się najprostszymi formalnościami i błyskawicznym rozpatrywaniem wniosków. Wszystkie firmy stosują szybką weryfikację Kontomatik, korzystają z systemów szybkich przelewów oraz obsługują wnioski w weekendy.

- Wybieraj najtańsze pożyczki – korzystaj z rankingu chwilówek, który pomaga porównać koszty i wyszukać atrakcyjne promocje.

- Korzystaj odpowiedzialnie. Zaciągaj zobowiązanie tylko wtedy, jeśli masz 100% pewność, że dasz radę je spłacić w wyznaczonym terminie.

- Pamiętaj o prawie do odstąpienia od umowy. Jeśli po zaciągnięciu zobowiązania uznasz, że warunki pożyczki jednak Ci nie odpowiadają lub masz obawy, czy zdołasz ją spłacić, masz prawo odstąpić od umowy w ciągu 14 dni od jej zawarcia bez ponoszenia żadnych konsekwencji.

Brak terminowej spłaty – konsekwencje

Niespłacenie chwilówki w wyznaczonym terminie naraża pożyczkobiorcę na szereg przykrych konsekwencji. Do najważniejszych z nich należą:

- utrata promocyjnych warunków pożyczki – np. prawa do promocji pożyczka 0 procent lub rabatu,

- brak dostępu do innych chwilówek i pożyczek – pożyczkodawcy wymieniają się informacjami na temat dłużników,

- wpisanie na listę dłużników BIG,

- obniżenie scoringu w BIK,

- postępowanie windykacyjne – po jego polubownym etapie pożyczkodawca może skierować sprawę do sądu i komornika, który ma prawo zająć konto bankowe lub wynagrodzenie w celu odzyskania zaległych kwot,

- problem z dostępem do innych usług – np. z zawarciem umowy na Internet i telefon, czy zakupem sprzętu na raty.

Chwilówki – najważniejsze pytania i odpowiedzi

Przez 7 lat działania naszego serwisu otrzymaliśmy od naszych użytkowników mnóstwo pytań. Poniżej odpowiadamy na te najważniejsze:

Dlaczego chwilówki są droższe od produktów bankowych?

Koszt chwilówek znacznie przewyższa kredyty bankowe. Firmy z sektora pozabankowego stosują uproszczone procedury weryfikacji zdolności kredytowej, dlatego w mniejszym stopniu niż banki są w stanie zabezpieczyć się przed ryzykiem niewypłacalności klientów.

Wcześniejsza spłata zobowiązania – czy to możliwe?

Tak, zobowiązanie możesz spłacić przed terminem, a więc nie musisz czekać np. 30 dni na termin spłaty. Wcześniejsza spłata jest sposobem na oszczędności, ponieważ pożyczkodawca ma obowiązek obniżyć jej koszty proporcjonalnie o okres skrócenia umowy.

Co zrobić, gdy nie mogę spłacić na czas?

W przypadku braku możliwości terminowej spłaty, przede wszystkim jak najszybciej skontaktuj się z pożyczkodawcą i wyjaśnij swoją trudną sytuację. Firma może Ci zaproponować refinansowanie zobowiązania lub rozłożenie na raty.

Czy usługi są dostępne w dni wolne od pracy?

Wiele firm pożyczkowych oferuje także chwilówki w weekend, a więc z usługi możesz skorzystać także w soboty i niedziele.

Które firmy oferują chwilówki całą dobę?

Większość pożyczkodawców robi to wyłącznie w godzinach pracy swoich biur i tylko kilka firm oferuje rzeczywiście chwilówki 24/7. W ich przypadku wnioski pożyczkowe są rozpatrywane automatycznie także w nocy. Musisz jednak mieć świadomość, że pieniądze z tytułu takich pożyczek są wypłacane dopiero rano, po otwarciu biura pożyczkodawcy.