Przedawnienie opłat za prowadzenie konta bankowego – kiedy może nastąpić?

Opłaty za prowadzenie konta bankowego pobierane są zazwyczaj regularnie co miesiąc. Jeśli na rachunku nie ma wystarczającej ilości środków, narasta z tego tytułu zadłużenie. Banki upominają się o zaległe opłaty dopiero po jakimś czasie, gdy ich suma urasta do większej kwoty.

Warto więc wiedzieć, że jeśli nastąpi przedawnienie opłat za prowadzenie konta, nie trzeba ich regulować. Sprawdź, kiedy dochodzi do takiego przedawnienia i jakie są konsekwencje zadłużenia na koncie bankowym.

Czym jest przedawnienie długów i zobowiązań?

Zanim wyjaśnimy, kiedy następuje przedawnienie opłat za prowadzenie konta, warto przypomnieć, na czym w ogóle polega przedawnienie długów. Otóż jest to zagwarantowane w Kodeksie cywilnym prawo dłużnika do odmowy uregulowania zadłużenia o określonym czasie przeterminowania.

Mówiąc prościej, w sytuacji gdy wierzyciel nie upomina się o swoją należność przez okres przewidziany w przepisach, dłużnik może potem uchylić się od jej spłaty, bez ponoszenia konsekwencji.

Okres przedawnienia dla poszczególnych rodzajów roszczeń sprecyzowany jest w odrębnych ustawach. Większość długów przedawnia się jednak po 2-3 latach. Teoretycznie po takim czasie można odmówić ich zapłaty, ale jest tutaj jeden haczyk – będzie to możliwe, jeśli w międzyczasie nie dojdzie do tzw. przerwania biegu przedawnienia.

Ma to miejsce wskutek określonych czynności podjętych przez wierzyciela w celu odzyskania należności. Jeśli więc wierzyciel rozpocznie windykację długu, skieruje sprawę do sądu lub komornika, albo zawrze z dłużnikiem ugodę, bieg przedawnienia zostaje przerwany.

Jak to wygląda w przypadku opłat bankowych? Kiedy przedawniają się opłaty za prowadzenie rachunku?

Jakie opłaty mogą być naliczane przez bank w ramach prowadzenia rachunku?

Od dłuższego czasu klienci banków są przyzwyczajeni do tego, że mogą założyć darmowe konto bankowe. Takie promocje cieszą się dużą popularnością, bo faktycznie pozwalają korzystać z rachunku bez żadnych opłat.

Jest to jednak możliwe po spełnieniu określonych warunków np. dokonywaniu wymaganej liczby operacji kartą, czy też zapewnieniu regularnych wpływów na rachunek. Jeśli nie zostaną spełnione takie warunki, bank nalicza opłaty za prowadzenie rachunku według normalnego cennika.

Standardowo darmowe są wszelkie operacje dokonywane za pośrednictwem bankowości elektronicznej i mobilnej. Z kolei te zlecane w oddziale lub przez telefon są odpłatne i to zazwyczaj także w ramach korzystania z tzw. konta za 0 zł.

Rodzaj i wysokość opłat zależy od banku i konkretnej oferty konta osobistego. Jednak do najczęściej pobieranych opłat w ramach prowadzenia rachunku należą:

- opłata za prowadzenie konta – jest to zwykle stała opłata miesięczna lub roczna,

- odsetki od debetu,

- opłaty za przelewy (odrębne cenniki są dla przelewów krajowych i walutowych),

- prowizje za wypłatę gotówki (w bankomacie lub oddziale),

- opłata za sporządzenie wyciągu bankowego,

- opłata za wydanie karty do konta oraz za jej obsługę,

- opłaty za zlecenia stałe i polecenia zapłaty.

Jakie opłaty z tytułu prowadzenia konta podlegają przedawnieniu w świetle prawa?

Przedawnienie opłat z tytułu prowadzenia konta bankowego jest uregulowane w Kodeksie cywilnym w art. 731. Zgodnie z tym przepisem wszelkie roszczenia wynikające z umowy konta bankowego przedawniają się po 2 latach (wyjątkiem są jedynie roszczenia o zwrot wkładów oszczędnościowych).

Po 2 latach przedawnią się więc głównie opłaty za prowadzenie rachunku, ponieważ pozostałe opłaty (np. za wypłatę gotówki, czy przelewy) pobierane są z reguły od razu z dostępnych na rachunku środków.

Po 2 latach przedawnia się również zadłużenie z tytułu niespłaconego debetu. Warto tutaj zaznaczyć, że 2-letni okres przedawnienia nie dotyczy natomiast kredytów uruchomionych na podstawie odrębnych umów, a więc np. kredytów i pożyczek gotówkowych, a także limitów na karcie kredytowej. Takie zobowiązania przedawniają się po 3 latach. Jedynie debet, który jest uruchamiany w ramach umowy o ROR, przedawnia się po 2 latach.

Od jakiego momentu liczy się okres przedawnienia opłat za konto?

Okres przedawnienia każdego zadłużenia liczony jest zawsze od momentu wymagalności zobowiązania, czyli od terminu jego płatności. Przykładowo, przedawnienie pożyczki następuje po 3 latach od dnia, w którym według umowy powinna być ona spłacona. Podobnie to wygląda, jeśli chodzi o przedawnienie opłat za konto bankowe.

W przypadku opłat za prowadzenie konta bankowego, określenie ich terminu płatności bywa trudne do sprecyzowania. Bank bowiem pobiera automatycznie takie opłaty ze środków zgromadzonych na rachunku. Jeśli konto jest puste, pojawia się zadłużenie. Ale od jakiego momentu bank uznaje nieuregulowaną opłatę za zobowiązanie przeterminowane?

Banki różnie podchodzą do tej kwestii, ale najczęściej stosują zapis w umowie, który mówi, że należności banku z tytułu opłat i prowizji niemające pokrycia w saldzie rachunku, powodują powstanie zadłużenia, które posiadacz rachunku ma obowiązek natychmiast spłacić.

Warto też wiedzieć, co mówią na ten temat przepisy. Otóż według art. 455 Kodeksu cywilnego jeśli termin spełnienia świadczenia nie jest oznaczony, ani nie wynika z właściwości zobowiązania, świadczenie powinno być spełnione niezwłocznie po wezwaniu dłużnika do wykonania. Oznacza to, że termin przedawnienia należałoby liczyć od terminu zapłaty widniejącego w wezwaniu do zapłaty, jakie bank powinien wystosować do dłużnika.

W praktyce najczęściej wygląda to tak, że bank wobec braku możliwości pobrania opłat z powodu braku środków na rachunku, wypowiada umowę o konto bankowe i jednocześnie wzywa klienta do uregulowania zaległości.

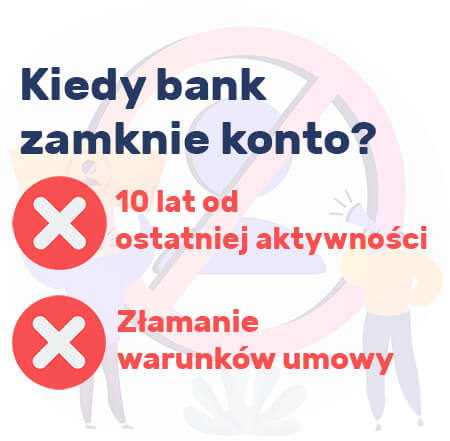

Czy bank może wypowiedzieć umowę o konto bankowe?

Zgodnie z art. 730 Kodeksu cywilnego każda ze stron umowy o konto bankowe zawartej na czas nieoznaczony ma prawo ją wypowiedzieć w dowolnym momencie, jednak bank może to zrobić jedynie z ważnego powodu. Do takich powodów należy zaliczyć m.in.:

- brak aktywności na koncie – według Prawa bankowego (art. 59a) bank ma prawo rozwiązać umowę z klientem po upływie 10 lat od ostatniej operacji dokonanej przez niego na rachunku,

- powody określone w umowie – banki najczęściej przewidują możliwość wypowiedzenia umowy np. jeśli na koncie pojawi się przeterminowana należność, gdy na rachunku przez określony czas nie będzie żadnych obrotów, jeśli klient nie wyrazi zgody na zmianę warunków umowy, albo gdy będzie używał konta niezgodnie z regulaminem.

Debet na koncie a nieużywane konto bankowe

Atrakcyjne promocje na darmowe konto bankowe kuszą wielu klientów, którzy zakładają takie rachunki, ale po pewnym czasie ich używania zapominają o nich, bo na przykład inny rachunek w konkurencyjnym banku okazuje się wygodniejszy lub oferuje korzystniejsze warunki. Zdarza się, że takie zapomniane przez klienta konto widnieje w ewidencji banku przez wiele lat, który przez ten czas nalicza cały czas stałe opłaty.

Jeśli na takim rachunku nie ma żadnych środków, wszelkie opłaty doliczane każdego miesiąca powodują powstawanie salda ujemnego, które dodatkowo powiększane jest przez naliczane odsetki od debetu. Zgodnie z tym, co napisaliśmy wyżej, taki debet przedawni się dopiero po 2 latach od dnia jego wymagalności, a więc od terminu uregulowania zadłużenia, jaki bank wyznaczy właścicielowi rachunku np. w wypowiedzeniu umowy lub w wezwaniu do zapłaty.

W praktyce może to nastąpić nawet po kilku latach, choć należy pamiętać, że bank może podjąć wcześniej odpowiednie kroki, by nie dopuścić do przedawnienia zadłużenia. Wypowiadając umowę o prowadzenie rachunku i wysyłając wezwanie do zapłaty może rozpocząć procedurę windykacyjną mającą na celu wyegzekwowanie należności.

Jeśli podejmie z dłużnikiem próby mediacji na temat spłaty zadłużenia, bądź skieruje sprawę do sądu lub komornika, okres przedawnienia trzeba będzie liczyć od początku.

Czy bank może sprzedać nasze długi?

W celu odzyskania należności z tytułu opłat za prowadzenie rachunku bank ma możliwość podjęcia różnych działań windykacyjnych. Zazwyczaj po określonym czasie postępowania polubownego kieruje sprawę do sądu, albo sprzedaje dług zewnętrznej firmie.

Ta druga opcja często dotyczy tzw. wierzytelności trudnych lub w niskiej kwocie, czyli takich, których samodzielne odzyskiwanie na drodze sądowej jest mało opłacalne dla banku. W takim wypadku wygodniej mu sprzedać dług, ponieważ w wyniku takiej transakcji od ręki otrzymuje pieniądze. Dla dłużnika nie oznacza to anulowania długu, a jedynie zmianę wierzyciela.

Na przelew wierzytelności dłużnik nie musi wyrażać zgody – bank może to zrobić bez jego wiedzy, ale dopiero po wypowiedzeniu umowy konta i postawieniu zobowiązania w stan wymagalności. O zmianie wierzyciela dłużnik musi być poinformowany, co zazwyczaj polega na wysłaniu stosownego pisma przez bank oraz przez firmę, która zakupiła dług.

Podsumowanie

Choć z punktu widzenia przepisów przedawnienie opłat za prowadzenie konta bankowego jest jak najbardziej możliwe, nie zawsze można liczyć na taki obrót sytuacji.

Najczęściej zdarza się to w przypadku nieużywanych od wielu lat rachunków osobistych, przy których nie były naliczane wysokie opłaty – bankom nie opłaca się ich egzekwować i zazwyczaj po prostu likwidują rachunek po określonym czasie bez wszczynania procedury windykacyjnej.

Windykowane są przede wszystkim wyższe zadłużenia na rachunku wynikające np. z debetu uruchomionego w ramach konta. Tutaj warto pamiętać, że przedawnienie debetu nastąpi dopiero po 2 latach od postawienia zobowiązania w stan wymagalności, które będzie wynikało np. z pisma wypowiedzenia umowy rachunku lub wezwania do zapłaty.

1 Opinia

BOŻENA

26.02.2023, 3:58 pm