Podatek od pożyczki – kto płaci jak rozliczyć

Są różne formy pozyskiwania kapitału na rynku. Najbardziej popularnym jest kredyt bankowy lub pożyczka pozabankowa – chwilówka. Niekiedy ktoś jednak nie chce płacić zbyt wygórowanych odsetek i prowizji, dlatego może skorzystać z pożyczki prywatnej, która pochodzić będzie od znajomych lub rodziny. By była ona legalna w świetle prawa, powinna być do niej sporządzona umowa pożyczki, która z kolei podlega opodatkowaniu. Na te czynności są ustawowe terminy oraz procedury, z którymi zapoznasz się w tym poradniku. Zobacz jak poprawnie rozliczyć podatek od prywatnej pożyczki – jeśli jesteś pożyczkobiorcą lub inwestorem, który na niej zarabia.

Czym jest pożyczka prywatna?

Pisaliśmy już dawniej o tym czym jest pożyczka prywatna, ale nie poruszaliśmy zagadnienia związanego z podatkiem od czynności cywilnoprawnych, który powstaje w momencie zawierania umowy prywatnej.

Za pożyczkę prywatną uznaje się pożyczanie pieniędzy z innego źródła niż bank lub firma pożyczkowa. Kredyty bankowe czy pożyczki pozabankowe nie są pożyczkami prywatnymi. Traktuje się je najczęściej jako pożyczanie pieniędzy od osób nieznajomych, które nie prowadzą firmy i działalności związanej z pożyczaniem pieniędzy, ale i od rodziny, znajomych, czy rodziców, którzy formalnie chcą mieć zabezpieczenie w formie umowy. Zawarcie takiej umowy pomiędzy dwoma stronami rodzi pewne obowiązki, które należy spełnić wobec organu podatkowego, ale i tak jest to proces prostszy niż ubieganie się o kredyt hipoteczny w jakimkolwiek banku.

Pożyczka prywatna czy darowizna od rodziny?

Nie należy mylić darowizny z pożyczką prywatną. Darowizna to nieodpłatne przekazanie pieniędzy drugiej osobie. Może nastąpić w tej samej rodzinie przez co nie ma obowiązku opłacania nawet podatku PCC. Wymagane jest jedynie zgłoszenie tego faktu organom skarbowym na odpowiednim formularzu. Darowizna dla syna, córki, mamy czy ojca nie jest opodatkowana. Opodatkowana jest natomiast darowizna dla osób nieznajomych, ale podatku nie należy mylić z oprocentowaniem i uzyskaniem dochodu od pożyczki.

Pożyczka prywatna od rodziny będzie opodatkowana i oprocentowania według warunków w umowie. Może to być 2 % czy nawet 10% w skali roku. Obie strony ustalają warunki samej pożyczki. Jednak nie od zysków jakie osiągnie pożyczkodawca musi być zapłacony podatek, nawet jeśli pożyczkobiorcą jest najbliższa rodzina. Prawo mówi o tym, że podatek płacony jest od kwoty pożyczki i wynosi on obecnie 0,5%. Opłaca się go na podstawie deklaracji i PCC-3.

Podpisanie umowy powoduje pewien obowiązek prawny, gdzie brak spłaty lub niedopełnienie obowiązków przez pożyczkobiorcę, może być przyczyną dochodzenia ich na drodze sądowej.

Nie każdy w rodzinie lubi pożyczać „na gębę”, ale z kolei nie chce przekazywać komuś darowizny. Taka umowa pożyczki prywatnej jest zabezpieczeniem, podobnie jak w banku czy firmie pożyczkowej.

Co w pożyczce prywatnej jest podstawą opodatkowania?

W 2019 roku uległy przepisy i prawo na podstawie, którego obliczana była kwota podatku do zapłacenia. Jeszcze do niedawna podstawa podatkowa wynosiła 2% od pożyczanej kwoty. Obecnie stawka ta uległa obniżeniu i wynosi 0,5% od kwoty pożyczonej.

Samą podstawą opodatkowania pożyczki prywatnej jest wysokość kwoty jaka widnieje w umowie i przelewie bankowym. Pamiętaj, że najlepszym dowodem na wysokość udzielonej pożyczki jest właśnie transfer pieniędzy i to w takiej formie powinna być wypłacona pożyczka prywatna.

Warto też dodać, że pożyczka do kwoty 1000 zł nie podlega opodatkowaniu – pożyczkodawca jest zwolniony z płacenia takiego podatku, pożyczkobiorca również.

Co może sprawdzić urząd skarbowy w odniesieniu do pożyczki prywatnej?

Pożyczka prywatna zawierana jest w formie umowy sporządzonej w 2 egzemplarzach dla obu stron. To w niej widnieje wysokość pożyczki i pozostałe warunki. Sama umowa jednak nie jest podstawą do zapłaceniu PCC. Warto w tym przypadku podobnie jak przy akcie darowizny, pożyczkę prywatną wypłacić w formie przelewu bankowego.

Do rozliczenia pożyczki w urzędzie skarbowym należy dołączyć takowe potwierdzenie jego wykonania lub otrzymania.

Warto wiedzieć, że urząd skarbowy może przeprowadzić kontrolę na wypadek, gdyby pożyczka prywatna nie była zgłoszona w formie PCC. Organy podatkowe mają wgląd w przelewy pieniężne stąd pojawienie się dużej kwoty na koncie osoby, która nie posiada zbyt wysokich dochodów, może budzić podejrzenia i zastrzeżenia. Warto dopełnić wszelkich możliwych formalności bowiem w innym przypadku osoba mająca zapłacić podatek, może być dodatkowo ukarana mandatem i obciążona odsetkami.

Od kogo i gdzie można dostać prywatną pożyczkę?

Prywatną pożyczkę można otrzymać od każdej osoby prywatnej nieprowadzącej działalności gospodarczej. Może być to:

- ktoś z rodziny

- sąsiad

- nieznajomy

- kolega czy nawet małżonek jeśli istnieje rozdzielność majątkowa i sobie tego zażyczy.

Pożyczka prywatna może być udzielona zdalnie o ile warunki umowy nie wzbudzają jakichkolwiek podejrzeń. Wymagane są dokumenty tożsamości oraz dane do pożyczki, dlatego lepiej na samo jej podpisanie umówić się osobiście – pożyczkobiorca i pożyczkodawca.

Po jej podpisaniu może zostać wykonany przelew bankowy na wcześniej ustalony numer konta ROR.

Czy od każdej pożyczki płaci się podatek? Kto jest z niego zwolniony?

Nie każda pożyczka prywatna obciążana jest podatkiem od czynności cywilnoprawnych. Wspomniano już wcześniej, że osoby najbliższe są zwolnione z takiego obowiązku. W tym wypadku podatku jeśli pożyczka nie jest większa niż łączna kwota w wysokości 9637 zł, podatku nie zapłacą:

- małżonkowie (mąż i żona)

- rodzice

- dziadkowie

- dzieci

- wnuki

- pasierbowie

- zięciowie i synowe

- rodzeństwo

- ojczymowie i macochy

- teściowie

Wyższa kwota pożyczki nie zostanie objęta podatkiem dla nastepujących osób:

- rodzeństwo

- rodzice

- małżonkowie

- dziadkowie

- dzieci i wnuki

- pasierbowie

- ojczymowie i macochy

Pozostałe osoby jak bracia cioteczni czy stryjkowie, będą musieli odprowadzić podatek od pożyczki prywatnej.

By nie płacić podatku, taki fakt trzeba zgłosić na piśmie do organów podatkowych. To tam również można zaczerpnąć najważniejszych informacji.

Kto płaci podatek od prywatnej pożyczki?

W przypadku wszystkich pożyczek, w tym również bankowych czy chwilówek online, odprowadzany jest podatek. Oficjalnie nie zawsze wie o tym pożyczkobiorca, ale zmierzamy z wyjaśnieniami.

Od pożyczki lub kredytu bankowego podatek płaci oficjalnie bank. Opodatkowany jest jego dochód od zysków jakie wygenerował w danym miesiącu czy roku. Zyski banku to spłacone odsetki i oprocentowanie. Te z kolei ponosi pożyczkobiorca, ale zwolniony jest już z wszelkich formalności.

Przy pożyczkach prywatnych sytuacja wygląda inaczej. Podatek płacony jest najpierw przez pożyczkobiorcę w wysokości 0,5% od pożyczonej kwoty (o ile nie jest zwolniony o czym pisaliśmy wyżej). Podatek płaci również pożyczkodawca o ile zapisy w umowie mają charakter dochodowy, czyli zostało w niej zawarte oprocentowanie.

Gdzie wpłaca się podatek od pożyczek prywatnych?

Podatek należy odprowadzić do właściwego urzędu skarbowego. Mowa tutaj o miejscu zamieszkania i zameldowania. Tam też można zasięgnąć dodatkowych informacji oraz pobrać deklarację podatkową, na której należy wpisać stosowne rozliczenia, czyli dane zawarte w umowie pożyczki uwzględniające pokrewieństwo lub jego brak.

Podatek można odprowadzić w kasie urzędu lub wykonać przelew na wskazane konto bankowe podległej jednostki skarbowej.

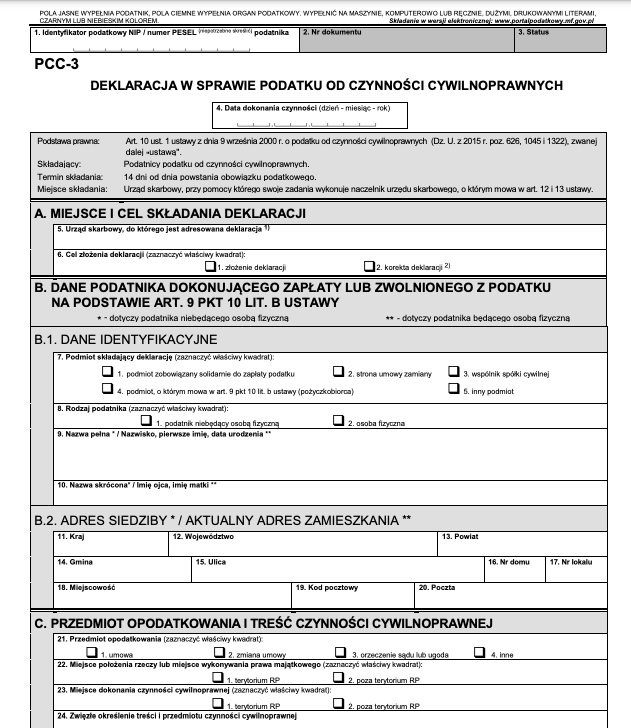

Formularz PCC-3 do rozliczenia podatku od pożyczki

Podatek odprowadza się na aktualnym formularzu PCC-3, który można pobrać w urzędzie skarbowym lub na stronach rządowych. Wszystkie formularze podatkowe znajdziesz na stronie ministerstwa finansów – formularze do druku PCC.

Tutaj znajdziesz aktualny formularz PCC-3 do rozliczenia swojej pożyczki jako dający lub biorący pożyczkę.

Formularz PCC-3 do rozliczeń wygląda następująco:

Pamiętaj by upewnić się o poprawności jego wypełnienia. Możesz dać go do wglądu pracownikowi urzędu skarbowego lub do biura podatkowego – księgowego.

Sprawdź tu jak wypełnić formularz PCC-3. Możesz zrobić to online.

Ile wynosi podatek od prywatnej pożyczki – przykłady

Podatek od pożyczki prywatnej wynosi:

- 0,5% dla osoby pożyczającej

- 19% od dochodu dla osoby udzielającej pożyczki (o ile dochód nastąpił)

Przykład 1:

Marian Kowalski pożycza 5000 zł od nieznajomego i zawiera umowę prywatnej pożyczki, gdzie oprocentowanie roczne wynosi 10%, a czas spłaty 12 miesięcy. W takim układzie Marian Kowalski musi zapłacić podatek w wysokości 0,5% czyli 25 zł, zaś pożyczkodawca podatek dochodowy od kwoty 500 zł co stanowi jego podstawę opodatkowania. Podatek pożyczkodawcy przy progu podatkowym 19% wyniesie 95 zł, co ostatecznie pozwoliło mu na zarobek 410 zł za udzielenie pożyczki prywatnej.

Przykład 2:

Marcin Nowak pożycza sąsiadowi kwotę 9 000 zł na okres 2 lat z oprocentowaniem w wysokości 15% w skali roku. Z tego tytułu pożyczkobiorca musi zapłacić 0,5% od całkowitej kwoty kredytu i zgłosić ten fakt na formularzu PCC-3. Wysokość podatku wynosi dla niego 45 zł. Odsetki czyli dochód dla Nowaka wyniesie 2700 zł za okres 2 lat, dlatego zapłaci on podatek w wysokości 19%, czyli kwotę 513 zł. Warto pamiętać, że rozliczenie z fiskusem dokonuje się co roku, dlatego za pierwszy rok pożyczkodawca zapłaci 256,5 zł podatku.

Co jeśli nie zapłacisz podatku od pożyczki prywatnej – wysokość kary

Każdy musi regulować swoje zobowiązania wobec organów podatkowych. Za niewywiązanie się z zapisów prawa, urząd skarbowy może naliczyć karę w wysokości 20% od całej kwoty pożyczki. Przy pożyczce w wysokości 5000 zł kwota podatku to zaledwie 25 zł. Brak zapłaty tej kwoty może skutkować naliczeniem kary w wysokości aż 20% czyli 1000 zł.

Jeśli zaciągałeś pożyczki prywatne od osób trzecich i do tej pory nie zapłaciłeś podatku, warto to zrobić nawet teraz. Jeśli sam urząd skarbowy dopatrzy się tego wykroczenia i braku, poniesiesz znacznie większe koszty.

Ile jest czasu jest na rozliczenie i zapłacenie podatku od pożyczki prywatnej?

Termin w jakim musisz odprowadzić należny podatek to 14 dni od momentu podpisania umowy i otrzymania pożyczki. Masz zatem zaledwie 2 tygodnie na wykonanie przelewu do urzędu skarbowego. Dobrym posunięciem będzie uiszczenie go z samej pożyczki. Zrób to zanim skorzystasz z otrzymanych środków. Wszelkie formalności oraz dokumenty złóż jeszcze w tym samym dniu w jakim nastąpiło zawarcie umowy lub wypłata środków pieniężnych.

Pożyczkodawca natomiast rozlicza się w zeznaniu rocznym uwzględniając kwotę dochodu i 19% podatek. On również powinien zasięgnąć dodatkowych informacji we właściwym urzędzie skarbowym – robiąc to chociażby telefonicznie.

Podsumowanie

Na pierwszy rzut oka wydaje się, ze wszelkie formalności i dokumenty jakie musisz zgromadzić po otrzymaniu pożyczki prywatnej są niejasne. W rzeczywistości formalności jest mniej niż przy ubieganiu się o kredyt gotówkowy czy kredyt hipoteczny. Najprostsza formą finansowania natomiast są pożyczki chwilówki. Weryfikacja i wypłata środków to nawet 15 minut. Warto jednak zaznaczyć, że jest to jedna z droższych form pożyczania pieniędzy.

0 Opinii

Jeszcze nie skomentowano!

Możesz być pierwszy