Ulga mieszkaniowa – co to jest i jak z niej skorzystać

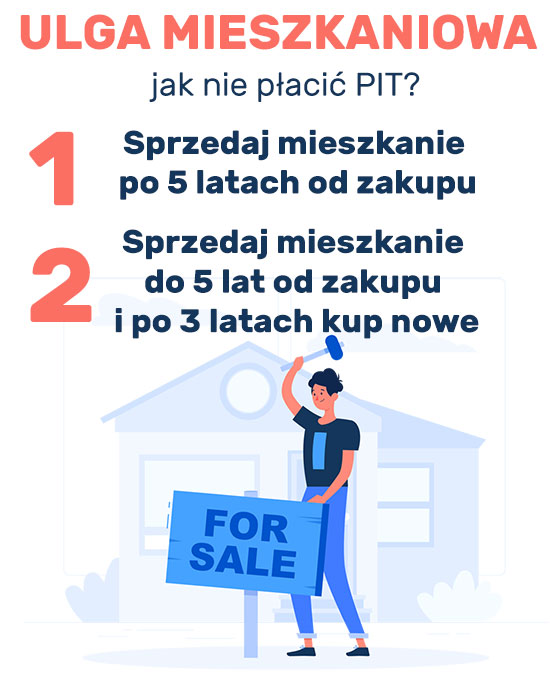

Ulga mieszkaniowa to specjalna ulga podatkowa, dzięki której można uniknąć zapłaty podatku od dochodu uzyskanego ze sprzedaży mieszkania. Taki podatek jest bowiem naliczany przez fiskusa w przypadku, gdy sprzeda się nieruchomość przed upływem 5 lat od jej nabycia.

Sprawdź, jakie warunki trzeba spełnić, by być zwolnionym z takiego opodatkowania, czyli jak działa ulga mieszkaniowa.

Co to jest ulga mieszkaniowa?

Ulga mieszkaniowa to ulga podatkowa polegająca na zwolnieniu określonej grupy podatników z podatku dochodowego od osób fizycznych PIT z tytułu sprzedaży nieruchomości.

Taki podatek w wysokości 19% od uzyskanego dochodu muszą bowiem zapłacić osoby nieprowadzące działalności gospodarczej w przypadku sprzedaży swojego prywatnego mieszkania lub domu, jeśli taka transakcja odbyła się w okresie do 5 lat od zakupu nieruchomości (licząc od końca roku kalendarzowego). Standardowo podatek ten należy rozliczyć za pomocą deklaracji PIT-39, którą składa się w roku następującym po roku, w którym odbyła się transakcja sprzedaży.

Ulga mieszkaniowa polega na zwolnieniu z tego podatku, a konkretnie na możliwości odliczenia części lub całości dochodu podlegającemu opodatkowaniu o sumę środków, które będą przeznaczone na cele mieszkaniowe w ciągu 3 lat od sprzedaży nieruchomości.

Komu i kiedy przysługuje ulga mieszkaniowa?

Z ulgi mieszkaniowej mogą skorzystać wyłącznie osoby fizyczne, które sprzedały nieruchomość niezwiązaną z działalnością gospodarczą, a więc np. mieszkanie lub dom o charakterze mieszkalnym.

Jeśli zrobią to przed upływem 5 lat od jej zakupu (lub innej formy nabycia np. poprzez dziedziczenie), mogą skorzystać ze zwolnienia pod warunkiem, że w ciągu kolejnych 3 lat przeznaczą pozyskane z tego tytułu środki na cele mieszkaniowe.

Ulga mieszkaniowa – co można odliczyć?

Ulga mieszkaniowa polega w najprostszym ujęciu na odliczeniu wydatków poczynionych na cele mieszkaniowe od dochodu uzyskanego w wyniku zbycia nieruchomości. Warto więc wyjaśnić, co ustawodawca rozumie przez „wydatki na cele mieszkaniowe”. Otóż chodzi tu o kwoty pieniędzy przeznaczone na:

- nabycie domu lub lokalu mieszkalnego, prawa użytkowania wieczystego gruntu związanego z budynkiem lub lokalem mieszkalnym, spółdzielczego własnościowego prawa do lokalu, działki pod budowę budynku mieszkalnego, a także innego rodzaju gruntu (jeśli w okresie 3 lat zmieni on swoje przeznaczenie na grunt pod budowę budynku mieszkalnego),

- pokrycie kosztów budowy, rozbudowy, przebudowy lub remont własnego domu, mieszkania lub jego części, a także kosztów rozbudowy, przebudowy bądź adaptacji na cele mieszkalne własnego budynku o charakterze niemieszkalnym,

- spłatę kredytu lub pożyczki, które były związane z zakupem nieruchomości mieszkalnej.

Jak można skorzystać z ulgi mieszkaniowej?

Chcąc skorzystać z ulgi mieszkaniowej, należy w rozliczeniu rocznym PIT-39 wykazać dochody uzyskane ze sprzedaży nieruchomości, a także zadeklarować kwotę, jaką chce się przeznaczyć w ciągu 3 lat na cele mieszkaniowe. Kwotę ulgi oblicza się w specjalny sposób, co wyjaśnimy niżej.

Należy pamiętać, że samo wskazanie w PIT-39 chęci wydania pieniędzy na cele mieszkaniowe nie wystarczy, by być zwolnionym z podatku dochodowego z tytułu sprzedaży nieruchomości. Do takiej transakcji musi bowiem faktycznie dojść w ciągu zadeklarowanych 3 lat i należy ją odpowiednio udokumentować.

Jak udokumentować ulgę mieszkaniową?

Aby odliczyć ulgę mieszkaniową w PIT-39, nie trzeba dostarczać do urzędu skarbowego dokumentów potwierdzających wykorzystanie środków na cele mieszkaniowe. Należy jednak je posiadać i przedstawić urzędnikom w razie kontroli. W zależności od sposobu wydania środków urząd skarbowy może zażądać np.:

- notarialnej umowy zakupu nieruchomości,

- potwierdzenia spłaty kredytu hipotecznego,

- faktur na materiały budowlane itp.

Jak obliczyć ulgę mieszkaniową – przykład

Ulga mieszkaniowa to inaczej kwota pomniejszająca dochód będący podstawą opodatkowania. Jej obliczenie wymaga zastosowania następującego wzoru:

Kwota ulgi mieszkaniowej = dochód ze sprzedaży nieruchomości x wydatki na cele mieszkaniowe / przychód ze sprzedaży nieruchomości

Pod pojęciem przychodu ze sprzedaży nieruchomości należy rozumieć kwotę, jaką się otrzymało od kupującego na podstawie umowy kupna-sprzedaży. Z kolei dochód to kwota przychodu pomniejszona o koszty jego uzyskania.

Przykład

Załóżmy, że w 2018 roku kupiłeś mieszkanie za kwotę 220 000 zł, a w 2021 roku postanowiłeś je sprzedać za 260 000 zł, a więc Twój dochód wyniósł 40 000 zł. Teoretycznie powinieneś zapłacić podatek dochodowy, ponieważ do sprzedaży doszło w ciągu 3 lat po zakupie nieruchomości, a więc przed upływem 5 lat. Jednak chcesz skorzystać z ulgi mieszkaniowej, przeznaczając całą kwotę uzyskaną ze sprzedaży mieszkania na budowę domu. Oto, ile wyniesie Twoja ulga mieszkaniowa:

Kwota ulgi mieszkaniowej = 40 000 zł x 260 000 zł / 260 000 zł = 40 000 zł. Ta kwota pomniejszy podstawę opodatkowania, a więc w tym przypadku wyzeruje dochód, dzięki czemu będziesz całkowicie zwolniony z podatku dochodowego.

Ulga mieszkaniowa na PIT-39 – co trzeba wiedzieć

Ulgę mieszkaniową należy rozliczyć w rocznej deklaracji PIT-39, którą składa się do 30 kwietnia roku następującego po roku, w którym dokonano sprzedaży nieruchomości. W części C tej deklaracji trzeba wpisać kwoty dotyczące przychodu, kosztów i dochodu wynikających z transakcji zbycia mieszkania, natomiast w części D należy ująć kwotę ulgi mieszkaniowej obliczonej według podanego wyżej wzoru.

Warto pamiętać, że w wyniku sprzedaży nieruchomości podatnik nie zawsze musi osiągnąć dochód. Jeśli sprzeda mieszkanie po cenie niższej niż cena, za którą je kupił, osiągnie stratę, którą także należy zadeklarować w PIT-39. Nie będzie musiał jednak w tym przypadku płacić podatku dochodowego.

Spłata kredytu i ulga mieszkaniowa

Ulga mieszkaniowa przysługuje również w sytuacji, gdy podatnik przeznaczy środki uzyskane ze zbycia nieruchomości na spłatę kredytu. Dotyczy to jednak wyłącznie kredytu, który:

- został zaciągnięty osobiście przez podatnika na własne cele mieszkaniowe (nie może być to zatem np. kredyt zaciągnięty przez małżonka przed zawarciem małżeństwa),

- został zaciągnięty przed dniem uzyskania przychodu z tytułu sprzedaży nieruchomości.

Co ważne, ulga nie przysługuje, jeśli taki kredyt był zaciągnięty na zakup zbywanej nieruchomości.

Ulga mieszkaniowa – podatek od spadków i darowizn

Warto wiedzieć, że przepisy podatkowe przewidują drugi rodzaj ulgi mieszkaniowej, dzięki której można uniknąć podatku od spadku i darowizn. Ogólnie z regulowania takiego podatku zwolnione są osoby, które odziedziczą mieszkanie po najbliższych krewnych należących do tzw. I grupy podatkowej (np. po małżonku lub rodzicach) i zgłoszą spadek w ustawowym terminie do urzędu skarbowego.

W innych przypadkach, czyli gdy otrzymało się w spadku mieszkanie lub dom po dalszych krewnych, można skorzystać z ulgi mieszkaniowej, ale po spełnieniu następujących warunków:

- nie można posiadać na własność innego mieszkania lub domu,

- nie można mieć spółdzielczego lokatorskiego lub własnościowego prawa do lokalu mieszkalnego, a także być najemcą lokalu lub budynku (należy w ciągu 6 miesięcy od dnia złożenia deklaracji podatkowej zrzec się takich praw lub rozwiązać umowę najmu),

- w odziedziczonej nieruchomości należy być zameldowanym i mieszkać w niej przez co najmniej 5 lat,

- jeśli spadkodawcą była osoba z III grupy podatkowej, podatnik musi udowodnić, że sprawował na nim opiekę przez minimum 2 lata (należy jako dowód mieć umowę notarialną).

Spełnienie powyższych warunków uprawnia podatnika do niewliczania do podstawy opodatkowania wartości odziedziczonej nieruchomości do łącznej wysokości nieprzekraczającej 110 m2 powierzchni użytkowej budynku lub lokalu.

Ulga mieszkaniowa 2021 – nowy termin

Według pierwotnych przepisów osoby, które sprzedały nieruchomość do 2018 roku mieli tylko 2 lata na przeznaczenie środków na cele mieszkaniowe. Dopiero od 29 grudnia 2020 roku wydłużono ten okres do 3 lat. Jednak w związku z pandemią Covid-19 rząd wprowadził specjalne rozporządzenie, dzięki któremu również osoby, które zbyły mieszkanie w 2018 roku zyskały 3 lata na wykorzystanie ulgi mieszkaniowej.

0 Opinii

Jeszcze nie skomentowano!

Możesz być pierwszy