Umowa na czas określony a wzięcie chwilówki

Umowa na czas określony uznawana jest za nieco gorszą od stałej umowy bezterminowej, choćby dlatego, że na jej podstawie można mieć problem z wzięciem kredytu w banku.

A jak zapatrują się na nią firmy pożyczkowe? Jak się okazuje, umowa czasowa jest akceptowana przez instytucje pozabankowe, dlatego zatrudnienie na czas określony pozwala na wzięcie chwilówki.

Dowiedz się, jak dokładnie wygląda w ich przypadku zaciąganie pożyczki pozabankowej.

Co to jest umowa na czas określony?

Kodeks pracy przewiduje kilka różnych umów, jakie mogą być zawarte między pracownikiem i pracodawcą. Jedną z nich jest właśnie umowa na czas określony. Jest ona nieco mniej popularna niż umowa na czas nieokreślony, ale zapewnia znacznie więcej praw niż umowa zlecenia czy o dzieło.

Najprościej tłumacząc, umową na czas określony (zwaną potocznie terminową) jest umowa o pracę zawierana na pewien okres wskazany precyzyjnie w dokumencie. W dniu jej podpisania znany jest więc dokładnie czas jej trwania, a zatem także dzień zakończenia zatrudnienia. To właśnie ta charakterystyczna cecha ma znaczenie przy zaciąganiu kredytu lub pożyczki, co wyjaśnimy niżej.

Chwilówka to pożyczka na krótki czas

Określony czas trwania umowy o pracę bywa przeszkodą w uzyskaniu kredytu w banku. Jeśli umowa jest zawarta na przykład na 8 miesięcy, banki niechętnie udzielą finansowania z dłuższym okresem spłaty np. 12 miesięcy. Nie mają bowiem pewności, czy po 8 miesiącach kredytobiorca będzie miał dochody umożliwiające spłatę zobowiązania. Zazwyczaj więc przy udzielaniu kredytów gotówkowych wymagają, aby termin zakończenia umowy przypadał po dniu spłaty ostatniej raty.

W przypadku chwilówki taki problem w zasadzie nie występuje. Jest to bowiem specyficzny rodzaj pożyczki gotówkowej, który charakteryzuje się niską kwotą (średnio do 3000 zł) oraz bardzo krótkim terminem spłaty – zazwyczaj wynoszącym 30 dni.

Jeśli więc nawet wniosek o chwilówkę złoży osoba, której umowa na czas określony kończy się w ciągu najbliższych kilku tygodni, to ostatnia pensja umożliwi jej spłatę zobowiązania. Pożyczkodawcy zdają sobie z tego sprawę, dlatego najczęściej nie przywiązują wagi do faktu, że umowa o pracę jest terminowa.

Czy firmy pożyczkowe mają określone wytyczne co do umów?

W przeciwieństwie do banków firmy oferujące chwilówki stawiają swoim klientom bardzo niewielkie wymagania, jakie muszą spełnić, by móc ubiegać się o pożyczkę. Do zaciągnięcia najpopularniejszych chwilówek online wystarczy mieć:

- ukończone minimum 18 lat,

- ważny dowód osobisty,

- stałe miejsce zamieszkania na terenie Polski,

- własny rachunek bankowy (wyjątkiem są pożyczki udzielane na dowód i wypłacane gotówką na podstawie czeku GIRO),

- telefon komórkowy i adres e-mail.

Takie pożyczki udzielane są na podstawie podstawowej analizy zdolności kredytowej. Klienci muszą więc najczęściej w formularzu wniosku napisać, w jakiej wysokości mają dochody oraz z jakiego tytułu je otrzymują.

Zazwyczaj wystarczy wybrać źródło dochodów z listy możliwych opcji, a więc np. zaznaczyć, czy jest to umowa o pracę – na czas określony lub nieokreślony, czy umowa zlecenia, czy może renta bądź emerytura. Wiele firm pożyczkowych jednak w ogóle nie oczekuje takich informacji, albo nie przywiązuje do nich wagi.

Liczy się dochód i zarobki – mniej ważny jest typ umowy

Dla firm pożyczkowych istotniejsza od rodzaju umowy jest wysokość zarobków oraz relacja dochodów do zobowiązań. Wiele firm wyraźnie podkreśla na swoich stronach internetowych, że warunkiem skorzystania z oferty jest posiadanie po prostu regularnych dochodów. To, czy ktoś ma z pracodawcą zawartą umowę na czas określony, czy nieokreślony, ma drugorzędne znaczenie.

Co ważne, ani dochodów ani formy zatrudnienia nie trzeba dokumentować jak w banku, ponieważ w większości przypadków instytucje pozabankowe oferują najprostsze pożyczki bez zaświadczeń od pracodawcy. Klienci muszą więc jedynie udzielić informacji we wniosku na temat swoich zarobków oraz ewentualnie ich źródła.

Warto więc mieć świadomość, że rodzaj umowy ma znikomy wpływ na decyzję o przyznaniu chwilówki. Poważną przeszkodą w jej otrzymaniu może być brak lub zbyt niskie dochody, ponieważ są one niezbędne do tego, by spłacić zobowiązanie.

Jak firma weryfikuje pożyczkobiorcę?

Firmy pożyczkowe znane są z tego, że można u nich zaciągnąć zobowiązanie bez zbędnych formalności. W przypadku pożyczki internetowej wystarczy wypełnić formularz na stronie oraz potwierdzić swoją tożsamość np. przelewając na konto pożyczkodawcy symboliczny 1 grosz.

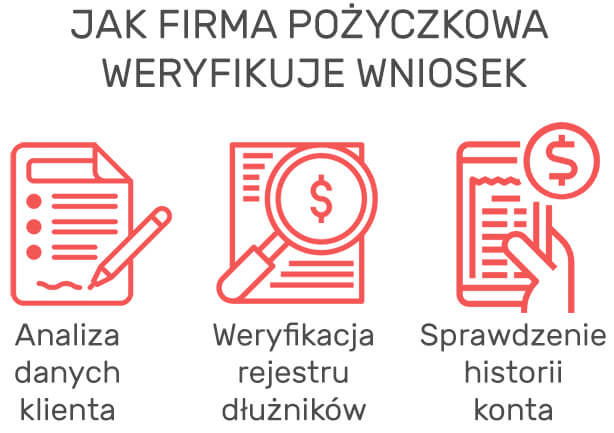

Takie proste formalności nie oznaczają jednak, że pożyczkę otrzymuje każdy. Firmy pozabankowe chcą odzyskać swoje pieniądze, dlatego udzielają finansowania dopiero po przekonaniu się, że klient jest wiarygodny i będzie miał środki na spłatę zobowiązania. Jak się o tym przekonują? Otóż mają swoje sposoby na weryfikację klientów. Do najważniejszych z nich należą:

- analiza informacji wpisanych przez klienta w formularzu wniosku (głównie informacji dotyczących dochodów i zobowiązań),

- weryfikacja w bazach np. w rejestrach dłużników BIG, w Biurze Informacji Kredytowej, branżowej bazie firm pożyczkowych Credit Check itp.,

- analiza historii rachunku bankowego – coraz częściej zamiast przelewu weryfikacyjnego stosowana jest tzw. szybka weryfikacja polegająca na zalogowaniu się klienta do swojego konta bankowego przez specjalną aplikację, dzięki której pożyczkodawca może potwierdzić jego tożsamość, a przy okazji sprawdzić historię rachunku m.in. wpływy z tytułu wynagrodzenia.

Czy z umową na czas określony można dostać chwilówkę?

Jeśli masz pracę, a z pracodawcą łączy Cię umowa na czas określony, możesz spokojnie skorzystać z chwilówki, a nawet zaciągnąć kredyt hipoteczny. Firmy pożyczkowe bardzo chętnie udzielają pożyczek osobom pracującym, szczególnie zatrudnionym na podstawie umowy o pracę.

Musisz jednak mieć świadomość, że Twój wniosek zostanie pozytywnie rozpatrzony, jeśli przejdziesz pomyślnie cały proces weryfikacji, a pożyczkodawca dobrze oceni Twoją sytuację finansową.

Jeśli na przykład widniejesz w bazach z powodu nieterminowej spłaty innych zobowiązań, musisz liczyć się z odmową udzielenia chwilówki. Przeszkodą w jej uzyskaniu raczej nie będzie forma umowy, problemem może być bardziej zbyt niski dochód, albo niezgodność danych osobowych podanych we wniosku z danymi widniejącymi w banku.

Umowa na czas określony jest wystarczająca, by skorzystać z chwilówki, przede wszystkim ze względu na krótki termin spłaty takiej pożyczki. Zazwyczaj także taka forma zatrudnienia umożliwia ubieganie się o pozabankową pożyczkę na raty. W tym przypadku jednak znaczenie będzie miał czas trwania umowy i okres spłaty zobowiązania, które powinny się mniej więcej pokrywać.

0 Opinii

Jeszcze nie skomentowano!

Możesz być pierwszy