Jak płacić telefonem? Praktyczny przewodnik dla początkujących

Zdążyliśmy się już przyzwyczaić, że telefon służy nam nie tylko do wykonywania połączeń czy wysyłania wiadomości. Jest też naszym budzikiem, kalendarzem, aparatem do wykonywania zdjęć, a nawet… portfelem, do którego „wkładamy” elektroniczne dokumenty czy podpinamy karty płatnicze.

Poniżej dokładnie opisujemy jak płacić telefonem oraz które narzędzia wymagają połączenia z internetem, a które działają niezależnie od sieci www. Poznaj wszystkie szczegóły, które ułatwią Ci płatności smartfonem oraz zapewnią maksymalne bezpieczeństwo.

Rodzaje płatności mobilnych

Płacenie w stacjonarnych punktach za towary i usługi możemy podzielić na:

- Realizowane zbliżeniowo, bez udziału internetu (technologia NFC);

- Wykonywane za pośrednictwem kodu BLIK, którego wygenerowanie i potwierdzenie wiąże się z koniecznością posiadania dostępu do sieci.

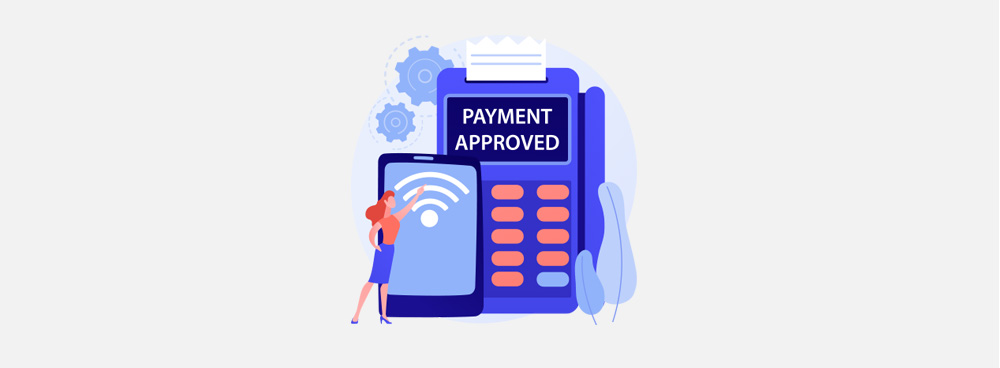

Płatności NFC

Near Field Communication (NFC) to technologia, która pozwala na zapłacenie telefonem za zakupy poprzez zbliżenie go do terminala. Moduł NFC wykorzystuje technologię bezprzewodowej wymiany informacji i dzięki temu, aby dokonać płatności, nie trzeba łączyć się z siecią www, czy korzystać z aplikacji bankowej.

Płatności BLIK

Uregulowanie należności w stacjonarnym sklepie za pomocą BLIKA wymaga połączenia z internetem i wygenerowania 6-cyfrowego kodu w aplikacji naszego banku. Ciąg znaków jest dostępny przez 2 minuty i w tym czasie wprowadzamy go do terminala, po czym potwierdzamy na telefonie.

Zarówno BLIK, jak i NFC nie zadziałają u nas „z automatu”. Jeśli chcemy korzystać z tych funkcji, musimy je zainstalować lub uruchomić.

Jak przygotować telefon do płatności?

W zależności od tego, czy wybierzemy płatności NFC, czy BLIK, kroki, które podejmiemy, by móc użytkować oba systemy będą inne.

NFC

W przypadku modułu Near Field Communication należy zaopatrzyć się w smartfon, który w ogóle posiada taką funkcję (w tej chwili jest to już większość modeli). NFC włączamy w ustawieniach (najprawdopodobniej w sekcji „Łączność”, „Połączenia” albo „Udostępnianie”) lub na górnym pasku narzędzi (podświetlamy odpowiednią ikonę poprzez kliknięcie). Ponadto potrzebujemy aplikacji naszego banku, lub jednej z wielu dostępnych na rynku aplikacji, które pozwolą nam podpiąć do telefonu kartę płatniczą.

Najpopularniejsze z nich, to:

- Google Pay;

- Apple Pay.

BLIK

Aby móc generować kody BLIK w aplikacji banku należy go aktywować (tamże). To znaczy, że musimy posiadać na swoim smartfonie odpowiedni bankowy program i dostęp do internetu. Sposób włączania BLIK-a może się różnić w zależności od banku, ale zwykle wymaga zaznaczenia pola „aktywuj” w ustawieniach aplikacji.

Jak płacić telefonem w sklepie — instrukcja krok po kroku

Planując zapłacić za zakupy BLIK-iem, powinniśmy:

- Poinformować o tym fakcie sprzedawcę;

- Włączyć aplikację bankową i wygenerować kod BLIK;

- Wprowadzić kod do terminala;

- Potwierdzić płatność w aplikacji.

Jeżeli jesteśmy posiadaczami wirtualnego portfela Google Pay lub Apple Pay, kiedy poinformujemy kasjera o chęci zbliżeniowej płatności, wystarczy, że:

- Odblokujemy smartfon;

- Załączymy NFC;

- Zbliżymy urządzenie do terminala.

- Potwierdzimy płatność kodem PIN (jeśli transakcja będzie opiewała na kwotę do 100 zł, kod nie będzie konieczny).

Jak widzimy, zbliżeniowe płatności telefonem zasadniczo nie różnią się w znacznym stopniu od transakcji regulowanych kartami płatniczymi.

Płatność telefonem a płatność kartą — jakie są różnice?

Choć teoretycznie płatność telefonem i płatność kartą to dwie różne metody dokonywania transakcji finansowych, obie w praktyce opierają się na technologii bezgotówkowej i indukcji elektromagnetycznej.

Różnice są czysto techniczne i nazwalibyśmy je „kosmetycznymi”:

- Telefon i karta płatnicza to po prostu dwa inne nośniki informacji;

- Większość osób zawsze nosi przy sobie telefon, karta płatnicza stanowi swego rodzaju dodatkowy element „wyposażenia”;

- Dostęp do środków na karcie chroni kod PIN, natomiast telefon jest często dodatkowo zabezpieczony przed odblokowaniem odciskiem palca czy systemem rozpoznawania twarzy.

Czy płatność telefonem jest bezpieczna?

Smartfon to bezpieczne narzędzie do dokonywania płatności. Jeśli chodzi o zabezpieczenia — niczym nie ustępuje kartom płatniczym. Można nawet pokusić się o stwierdzenie, że ma kilka dodatkowych zabezpieczeń. W kontekście płatności zbliżeniowych mówimy nawet o 1 300 punktach pomiaru przed finalnym przesłaniem środków na inne urządzenie.

Oczywiście, by zachować pełnię bezpieczeństwa, należy przestrzegać pewnych zasad, czyli:

- Posiadać blokadę telefonu, którą zwalnia wyłącznie kod, odcisk palca lub skan własnej twarzy;

- Korzystać z programów antywirusowych;

- Nie wchodzić w interakcję z podejrzanymi linkami przesyłanymi w wiadomościach na różnego rodzaju komunikatorach.

Przyszłość płatności mobilnych — technologia HCE

W kontekście płatności zbliżeniowych telefonem warto wspomnieć o jeszcze jednym zagadnieniu — technologii Host Card Emulation (HCE), czyli młodszej siostrze NFC, która najprawdopodobniej powoli będzie wypierać ją z rynku. Kluczową różnicą między NFC, a HCE jest umożliwienie przez tę drugą przetrzymywania informacji o karcie płatniczej w tzw. chmurze, a więc nie trzeba w jej przypadku podpinać fizycznej karty do telefonu. W tej chwili możemy skorzystać z rozwiązań opartych na Host Card Emulation w 12 bankach.

0 Opinii

Jeszcze nie skomentowano!

Możesz być pierwszy