RRSO – co to jest i jak je obliczyć

Większość osób zaciągając kredyt lub biorąc pożyczkę, zwraca przede wszystkim uwagę na wysokość oprocentowania. Nic dziwnego, bo instytucje finansowe w swoich ofertach podkreślają tę informację, a o RRSO piszą na marginesie. Czym właściwie jest RRSO i jaki wpływ ma na wysokość kredytu?

Co to jest RRSO czyli rzeczywista roczna stopa oprocentowania?

Rzeczywista roczna stopa oprocentowania (w skrócie RRSO) to, jak sama nazwa wskazuje, informuje o rzeczywistym (całkowitym) koszcie kredytu, kredytu hipotecznego lub chwilówki.

RRSO wyrażana jest jako procentowa wartość kwoty kredytu w odniesieniu do jednego roku. Co to oznacza? Rzeczywista Roczna Stopa Oprocentowania pozwala poznać całkowity koszt kredytu ponoszony przez kredytobiorcę.

Jakie koszty wchodzą w skład RRSO

Jeśli zastanawiasz się nad zaciągnięciem kredytu, powinieneś wiedzieć nie tylko czym jest RRSO, ale również z czego się składa. RRSO bierze bowiem pod uwagę takie koszty jak:

- Oprocentowanie nominalne – wartość odsetek od zaciągniętego kredytu w skali roku;

- Prowizja – to jeden z najczęstszych kosztów doliczanych do kredytów przez banki i inne instytucje finansowe. Prowizja jest jednorazową opłatą, która najczęściej stanowi określony procent od wysokości pożyczanej kwoty. Banki mogą naliczyć prowizję:

- przy pozytywnym rozpatrzeniu wniosku;

- za wcześniejszą spłatę zobowiązania;

- za udzielenie kredytu.

- Ubezpieczenie kredytu;

- Inne koszty — np. przy kredycie hipotecznym może być to opłata za wycenę nieruchomości.

Wbrew pozorom nie wystarczy jednak jedynie zsumować wymienionych kosztów, by wyliczyć RRSO, ale o tym w dalszej części artykułu.

RRSO a oprocentowanie nominalne – poznaj różnicę

Oprocentowanie nominalne to najprościej rzecz ujmując koszt kredytu wyrażony jako wartość procentowa. Odsetki, jako zapłata za pożyczkę, często są dla konsumentów głównym wyznacznikiem atrakcyjności oferty kredytowej.

Okazuje się jednak, że nie zawsze niskooprocentowany kredyt będzie korzystniejszy niż pożyczka z wyższym oprocentowaniem nominalnym, ale niższymi kosztami dodatkowymi. Oprocentowanie nominalne jest bowiem tylko elementem RRSO – ważnym, ale nie jedynym.

Pożyczkodawcy są prawnie zobligowani do podawania w ofertach kredytowych wysokości RRSO tak, by klient nie był wprowadzony w błąd co do finalnego kosztu kredytu. Mimo to rutyną jest przedstawiania RRSO w ofercie w jak najmniej widoczny sposób – na przykład małym druczkiem, na samym dole ulotki.

Niektóre firmy pożyczkowe dla zmyłki stosują też skrót RSO jako zamiennik oprocentowania nominalnego. Ta jedna literka mniej w nazwie może mieć jednak kolosalne znaczenie dla Twojego portfela.

RRSO a termin spłaty kredytu i pożyczki

Wysokość rzeczywistej rocznej stopy oprocentowania jest różna, w zależności od długości trwania zobowiązania. Ma to związek z wartością pieniądza w czasie. Dla banku nie jest istotna jedynie kwota zapożyczenia, ale także okres, w którym z tej kwoty będziesz korzystać, zanim dojdzie do całkowitej spłaty.

Często jest tak, że im niższe raty weźmiesz, tym dłuższy będzie okres spłacania zobowiązania. Wpłynie to na wysokość opłat dodatkowych, a więc i na RRSO. Zdarzyć się może również, że droższy kredyt może mieć niższe RRSO, bo np. większość kosztów kredytu poniesiesz już na początku.

Dlatego nie zwracaj uwagi jedynie na wysokość RRSO w ofercie banku, ale także na jego wartość przy podpisywaniu przygotowanej specjalnie dla Ciebie umowy. Pomoże Ci to uniknąć przykrych niespodzianek.

Jak i kiedy i porównać ze sobą RRSO

Porównywanie ze sobą wysokości RRSO z pewnością pomoże Ci wybrać najrozsądniejszą i najkorzystniejszą ofertę. Musisz jednak wiedzieć, że ma to sens tylko wtedy, gdy porównujesz identyczne propozycje. Zgadzać się z pewnością powinny:

- Rodzaj zobowiązania: kredyt gotówkowy/karta kredytowa/kredyt hipoteczny;

- Kwota pożyczki,

- Okres zobowiązania i liczba rat,

- Rodzaj rat: stałe czy zmienne,

- Takie same dodatkowe produkty – ubezpieczenia, konto w danym banku, itp.

Tak jak zostało wspomniane na wysokość RRSO ma wpływ między innymi liczba rat i okres spłaty pożyczki. Jeśli porównasz ze sobą kredyt na 10 000 zł na 24 miesiące oraz kredyt na 10 000 na 36 miesięcy, rzeczywista roczna stopa oprocentowania będzie się różnić, co nie musi oznaczać, że propozycja z wyższym RRSO jest gorsza.

To tak, jak gdybyś zastanawiał się, co jest lepsze: lodówka czy zamrażarka? Obydwa urządzenia chłodzą, przechowuje się w nich żywność i są ważnym elementem każdego domu, ale to dwa różne produkty, nie możesz stwierdzić, który jest lepszy. Podobnie jest z ofertami banków – produkty różnią się między sobą.

Jeśli chcesz porównywać – wybierz dwie lodówki lub dwie zamrażarki różnych producentów, wtedy ma to sens. Tak samo z kredytami – jeśli zależy Ci na wiarygodnym porównaniu ofert, wybierz te same produkty od różnych pożyczkodawców. Dopiero wówczas możesz być pewien, że poznałeś wiarygodną różnicę między ofertami i RRSO.

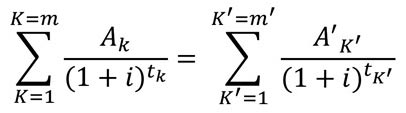

Jak obliczyć RRSO – poznaj wzór

RRSO produktów bankowych obliczane jest na podstawie konkretnego wzoru, który jednak jest niezwykle zawiły i skomplikowany. Przedstawia się następująco:

Jeśli ambicja każe Ci skorzystać z powyższego wzoru do obliczenia RRSO kredytu, musisz znać takie parametry jak wysokość zobowiązania, liczba rat, wysokość kosztów dodatkowych. Następnie podstaw znane wartości pod symbole wzoru. Co się za nimi kryje?

K – numer kolejnej wypłaty raty kredytu;

K’ – numer kolejnej spłaty raty kredytu lub wnoszonych opłat;

Ak – kwota wypłaconego kredytu (nie myl z całkowitą kwotą zobowiązania),

A’k – wysokość jednej raty do spłaty kredytu (całkowita kwota zobowiązania)

Σ – suma,

m – numer ostatniej wypłaty raty kredytu do zapłacenia,

m’– numer ostatniej raty kredytu lub opłat do spłaty,

tK – okres (podawany w latach lub ułamku lat) od pierwszego dnia wypłaty do dnia liczonego jako K,

tK’ – okres (podawany w latach lub ułamku lat) między dniem pierwszej wypłaty a dniem spłaty lub wniesienia opłat o numerze K’,

i – rzeczywista stopa oprocentowania.

Wiele osób, widząc ten skomplikowany wzór matematyczny, zastanowi się zapewne czy istnieje szybszy i łatwiejszy sposób wyliczenia RRSO. Mamy dobrą wiadomość — tak! Wystarczy komputer lub smartfon z dostępem do internetu i dobra wyszukiwarka internetowa, w którą wpiszesz: kalkulator RRSO.

Kalkulator RRSO

Wyliczenie RRSO na podstawie ustawowego wzoru jest nie tylko trudne, ale i czasochłonne. Jeśli więc nie studiowałeś matematyki na politechnice lub nie jesteś Johnem Forbesem Nashem (bohater “Pięknego Umysłu”), skorzystaj z gotowych metod, które powstały, by ułatwić Ci życie.

Kalkulator RRSO to narzędzie, które zostało skonstruowane w ten sposób, że wystarczy wpisanie kilku parametrów, by komputer sam obliczył wartość RRSO kredytu bankowego.

A jak obliczyć RRSO chwilówki? Posługując się dokładnie tym samym wzorem. Ze względu na jednorazową spłatę może wydawać się, że wyliczenia będą łatwiejsze, ale i tu pokusa samodzielnego liczenia może okazać się problemem nie do przejścia. Nie jest to zresztą konieczne. Istnieją przecież kalkulatory RRSO dla chwilówek, które zrobią to szybciej i dokładniej.

Dlaczego RRSO chwilówki jest tak wysokie

Większość osób z pewnością zauważyła, że najwyższym RRSO cechują się właśnie chwilówki przez internet. Nie trzeba nawet być zainteresowanym pożyczką, by usłyszeć mrożące krew w żyłach historie osób, które pożyczyły niewielką kwotę, a musiały oddać jej wielokrotność.

Większość z tych opowieści może być nieco przesadzona, pozostałe natomiast najczęściej (choć pewnie nie zawsze) dotyczą osób, które nie wywiązały się z warunków umowy. Musisz bowiem wiedzieć, że firmy pożyczkowe z ogromnym zaangażowaniem pilnują swoich interesów, karząc tych, którzy zalegają ze spłatą kredytu. Najczęściej jednak w ramach podpisanej przez obie strony umowy. Ogromne zaległości nie wiążą się więc wyłącznie z wysokim RRSO, choć faktycznie jest ono wyższe niż w przypadku kredytów bankowych.

Na wysokość RRSO zawsze wpływ ma koncepcja pieniądza w czasie, która mówi o tym, że “kwota pieniędzy otrzymana dziś nie ma tej samej wartości co taka sama kwota pieniędzy otrzymana jutro”. Z punktu widzenia potencjalnego dłużnika oznacza to, że im dłużej dysponuje pożyczoną kwotą, tym lepiej.

Dla pożyczkodawców lepiej zaś, by klienci korzystali z pożyczonych kwot jak najkrócej, co umożliwia największy zysk. Firmy oferujące chwilówki korzystają z tej zasady, wprowadzając wysokie prowizje i koszty dodatkowe, które są pobierane już w momencie udzielenia pożyczki. To w sumie z krótkim okresem kredytowania wpływa na większe RRSO chwilówek.

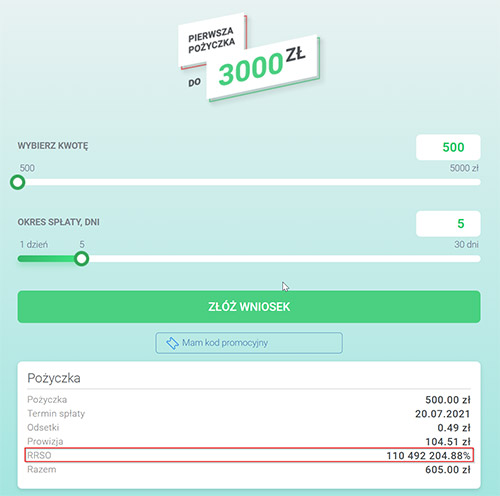

Wysokie RRSO na przykłądzie Miloan, ale zwróć uwagę, że termin spłaty to tylko 5 dni.

Rzeczywista roczna stopa oprocentowania na przykładzie 2 ofert

Porównywanie ze sobą dwóch zupełnie różnych kredytów, jak już wspominaliśmy, nie ma większego sensu, jeśli parametry pożyczki nie będą identyczne. Trudno zaś szukać kredytu bankowego, który będzie tożsamy z chwilówką.

Zobowiązanie wobec banku rozłożone jest zazwyczaj na określoną liczbę rat, podczas gdy pożyczka krótkoterminowa w zdecydowanej większości przypadków spłacana jest w jednej, maksymalnie kilku ratach. Różnice w składowych RRSO kredytu gotówkowego i pożyczki krótkoterminowej można jednak zaprezentować na przykładzie.

| Składowa pożyczki/kredytu | Pożyczka w banku A | Chwilówka |

| Kwota kredytu | 3 000 zł | 3 000 zł |

| Okres kredytowania | 3 miesiące/3 raty | 91 dni/jednorazowa spłata |

| Oprocentowanie nominalne | 7,14%, stała stopa oprocentowania | 7,2 stała stopa oprocentowania |

| Prowizja | 175,50 zł | 582,25 zł |

| Koszty dodatkowe | brak | Opłata rejestracyjna 1 grosz |

| Kwota do spłaty | 3 213,37 zł | 3 600 z |

| RRSO | 51,38% | 819,12% |

Jak widać, ze względu na wysoką prowizję RRSO chwilówki jest o wiele wyższa niż kredytu, mimo podobnego okresu kredytowania. Porównajmy teraz RRSO kredytu gotówkowego w dwóch bankach: jeden, który porównaliśmy z chwilówką i drugi – bez prowizji.

| Składowa pożyczki/kredytu | Pożyczka w banku A | Pożyczka w banku B |

| Kwota kredytu | 3 000 zł | 3 000 zł |

| Okres kredytowania | 3 miesiące/3 raty | 3 miesiące/3 raty |

| Oprocentowanie nominalne | 7,14%, stała stopa oprocentowania | 7,2 stała stopa oprocentowania |

| Prowizja | 175,50 zł | brak |

| Koszty dodatkowe | brak | brak |

| Kwota do spłaty | 3 213,37 zł | 3 036 zł |

| RRSO | 51,38% | 7,44% |

Mimo że bank B posiadał wyższe oprocentowanie w stosunku do banku A, to RRSO było o wiele niższe. Dlaczego? Ponieważ bank B nie pobrał prowizji za kredyt. To dowód na to, jak ważne jest analizowanie wszystkich parametrów kredytu, a nie tylko oprocentowania nominalnego.

Co oznacza RRSO 0%

Zastanawiasz się nad wzięciem pożyczki i boisz się wysokiego RRSO, marząc o ofercie, dzięki której oddasz dokładnie tyle, ile pożyczyłeś? Jest to możliwe, a nawet praktykowane przez wiele instytucji finansowych pod różnymi nazwami: raty 0%, RRSO 0% itp. Zwrot darmowa pożyczka najczęściej dotyczy zakupów na raty w dużych sklepach lub pierwszej chwilówki u danego pożyczkodawcy, ale nie tylko. Niekiedy także banki oferują kredyty gotówkowe bez dodatkowych kosztów — teoretycznie.

W przypadku chwilówek zasady są zwykle dość proste, dopóki regularnie spłacasz zobowiązanie. Każde opóźnienie czy przelanie zbyt małej kwoty może skończyć się utratą atrakcyjnych warunków i naliczeniem sporych kar umownych. Opłaty, które nie są uwzględniane w RRSO, a praktykowane przez firmy udzielające chwilówek to m. in.:

- Prowizja za przedłużenie terminu spłaty na wniosek pożyczkobiorcy,

- Koszty dochodzenia zwrotu pożyczki;

- Odsetki za opóźnienie.

Oferty bankowe z RRSO 0% najczęściej wiążą się z koniecznością dokupienia dodatkowych produktów — na przykład ubezpieczenia czy karty kredytowej. Niektóre banki proponują zaś nieoprocentowane pożyczki w parze z kontem osobistym, na które np. musisz przelewać co miesiąc określoną kwotę.

Zanim więc skusisz się na „wyjątkową okazję”, dokładnie wczytaj się w warunki umowy. Wyglądające niewinnie usługi dodatkowe mogą okazać się bardziej kosztowne niż ewentualne oprocentowanie kredytu.

0 Opinii

Jeszcze nie skomentowano!

Możesz być pierwszy