Jak pozbyć się długów z chwilówek? Możliwe warianty

Jak wyjść z tych wszystkich chwilówek? Ile razy zadawałeś sobie to pytanie? Darmowa pożyczka to biorę. Potem druga trzecia i kolejna, aż darmowe promocje się kończą. Sięgasz wtedy po te taką oprocentowaną… potem kolejna i kolejna.

W końcu dochodzisz do smutnego wniosku, że cały czas żyjesz z pożyczek, a długów zrobiło się tyle, że powoli tracisz rozeznanie gdzie i ile spłacać. Jak to wszystko ogarnąć? Jak wyjść na prostą? Poznaj najważniejsze wskazówki. Dzięki nim uzyskasz finansową niezależność.

Ocena sytuacji materialnej – czy posiadasz stałe dochody?

Pierwszy krok do wyjścia z długów to ocena sytuacji materialnej. Aby zacząć działać musisz posiadać stałe źródło dochodu. Przede wszystkim stała praca – bez tego ani rusz. Zastanów się też jak zdobyć dodatkową gotówkę: zostań cichym klientem, zacznij jeździć Uberem, udzielaj korepetycji, złap zlecenie posprzątania domu lub mieszkania. Każde kilka dodatkowych stówek przybliża Cię do wyjścia na prostą.

Jak szybko można wyjść z długów mając pracę?

Praca jest! Można więc działać! Pytanie jak długo to potrwa? Wszystko zależy ile tego piwa naważyłeś. Im większy masz dług tym dłużej to wszystko będzie trwało. Duże znaczenie ma także ile miesięcznie możesz spłacać.

Na przykład łączna suma Twoich długów wynosi 24 000 zł, a na miesięczną spłatę jesteś w stanie poświęcać 1 000 zł. Załóżmy, że znalazłeś kredyt z RRSO 10%. W takiej sytuacji będziesz spłacał dług około 29 miesięcy. Oczywiście jest to tylko symulacja, a swoją sytuację musisz ocenić sam. Jak to zrobić?

Policz swoje wszystkie niespłacone chwilówki

Zadanie pozornie łatwe, czasem może przysporzyć sporo trudności. Jeśli niespłaconych chwilówek jest kilka, a czasem kilkanaście, zebranie wszystkiego do kupy jest kłopotliwe. Jak to zatem ogarnąć?

W pierwszej kolejności zbierz wszystkie umowy. Jeśli nie masz wersji papierowych to na adres e-mail (podanym podczas składania wniosku) pożyczkodawca wysłał Ci wersję elektroniczną.

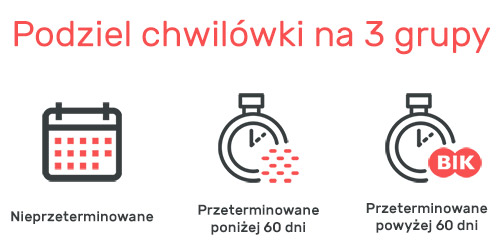

Następnie posortuj wszystkie zobowiązania od najstarszego do najnowszego. Podziel umowy na trzy grupy: nieprzeterminowane, przeterminowane do 60 dni i przeterminowane powyżej 60 dni.

Spisz dane swoich wierzycieli wraz z kwotami do spłaty

Teraz czas na podsumowanie komu i ile. Przygotuje listę wszystkich firm, gdzie masz pożyczki wraz z pozostałymi kwotami do spłaty.

Musisz wiedzieć, że często jedna firma pożyczkowa ma dwie lub kilka marek. Na przykład jeśli masz pożyczkę w Finbo i Kuki to twoim wierzycielem jest ten samo podmiot – Fin Capital Sp z o.o.

Pojawienie się na Twojej liście dwa razy tego samego wierzyciela niech nie będzie niespodzianką. Pamiętaj tylko, że ważniejsze jest zobowiązanie mające dłuższą zaległość.

Postaraj się o kredyt konsolidacyjny w banku

Dochodzimy do momentu, gdzie masz już pełną świadomość na temat swojego chwilówkowego zadłużenia. Wiesz już ilu masz wierzycieli, znasz terminy wszystkich zobowiązań, a także obliczyłeś łączną sumę do spłacenia. Co teraz?

Chociaż jedna zaległa chwilówka na Twojej liście to dowód, że nie radzisz sobie ze swoimi finansami. Czas to w końcu przyznać i wdrożyć rozwiązanie. Jeśli Twoje zaległości nie przekraczają 60 dni to firma pożyczkowa nie wpisała Cię jeszcze do BIK. Masz zatem dużą szansę na kredyt konsolidacyjny.

Konsolidacja chwilówek pozwoli Ci złączyć wszystkie dotychczasowe zobowiązania w jedno i płacić jedna ratę. Poniżej aktualne zestawienie kredytów konsolidacyjnych.

Poddaj się egzekucji i spłacaj dług systematycznie

A co, jeśli któraś z chwilówek ma więcej, niż 60 dni spóźnienia? Wtedy taka informacja jest wysyłana przez wierzyciela do BIK i masz marne szansa na ofertę konsolidacyjną. Co zrobić w takiej sytuacji?

Przede wszystkim przestać zaciągać nowe chwilówki na spłatę poprzednich. Takie działanie tylko pogorsza sytuację, a niestety wielu ludzi tak robi.

Postaraj się spłacić wszystkie niezaległe pożyczki. Jeśli nie dasz rady to napisz maila do pożyczkodawcy z prośbą o rozłożenie na raty. Firmy nie mają interesu w windykowaniu klientów i najczęściej godzą się na takie ratalne rozwiązanie.

Zostały nam przeterminowane pożyczki. Opóźnienie ponad 60 dni oznacza, że niebawem komornik może zajrzeć na Twoje konto i dokonać zajęcia. Zgodnie z polskim prawem może on zająć wszystko co masz na koncie oprócz kwoty 1 441 zł (75% minimalnego wynagrodzenia).

Niecałe 1 500 zł to niedużo na przeżycie. Teraz już wiesz dlaczego na początku tekstu wspomniałem o pracy dorywczej. Nie ma jednak co rozpaczać. Musisz zacisnąć zęby i wypić piwo, którego nawarzyłeś.

Spirala zadłużenia w chwilówkach to powszechny problem klientów firm pożyczkowych. Nie jest to jednak problem, z którym nie da się wygrać. Trzymam kciuki, żeby powyższe rady choć trochę przybliżyły Cię do zwycięstwa.

0 Opinii

Jeszcze nie skomentowano!

Możesz być pierwszy